| -colum topics- 最強の国産Flash作成ソフトSuzuka!・・2008/2/29 財政再建団体の悲哀・・・・・・・・・・・・・・・2008/1/8 税理士試験合格の極意〜心構え編・・2007/12/28 給与計算業務の相性・・・・・・・・・・・・・・2007/11/30 現金管理の重要性・・・・・・・・・・・・・・・・・2007/10/31 ブログ開設・・・・・・・・・・・・・・・・・・・・・・・・2007/9/30 ホームページ(HP)の作成を⑦・・・・・・・・2007/8/31 中小企業診断士実務補習・・・・・・・・・・・2007/7/31 記帳指導制度・・・・・・・・・・・・・・・・・・・・・2007/6/30 日々の研鑽・・・・・・・・・・・・・・・・・・・・・・・・・2007/5/31 最適な資産運用とは?・・・・・・・・・・・・・・2007/4/30 事務所移転日記。・・・・・・・・・・・・・・・・・・2007/3/30 確定申告(無料)相談について②・・・・・・2007/2/28 ウェブショップのE−ストア・・・・・・・・・・・2006/1/30 診断士合格!・・・・・・・・・・・・・・・・・・・・2006/12/29 ドキュメント!電子申告利用報告④・・・・2006/12/15 ドキュメント!電子申告利用報告③・・・・2006/11/30 ドキュメント!電子申告利用報告②・・・・2006/10/31 ドキュメント!電子申告利用報告①・・・・2006/9/30 スクープ!!税理士業界の実態・・・・・・・2006/8/30 キラリと光る税理士バッチ・・・・・・・・・・・・・・2006/7/31 スーツ代は必要経費か否か・・!?・・・・・2006/6/30 Tea break(映画好き)・その2・・・・・・・・2006/5/31 新・会社法施行前夜・・・・・・・・・・・・・・・2006/4/30 税理士の副業・・・・・・・・・・・・・・・・・・・・2006/3/28 賢い税理士の選び方とは・・?・・・・・・・・2006/2/28 確定申告(無料)相談について・・・・・・・・2006/1/31 消費税の納税義務者・・・・・・・・・・・・・2005/11/29 国税不服審判所とは?・・・・・・・・・・・2005/10/27 事務所概要を作る。・・・・・・・・・・・・・・2005/9/30 衆議院選挙(投票へ行こう!)・・・・・・・2005/8/18 繁忙期・・・・・・・・・・・・・・・・・・・・・・・・・・・2005/7/12 税理士試験制度について②・・・・・・・・・・2005/6/7 税理士試験制度について①・・・・・・・・・・2005/5/11 税理士との接し方・・・・・・・・・・・・・・・・・2005/4/25 Tea break(映画好き)・・・・・・・・・・・・・2005/4/18 税理士の保険・・・・・・・・・・・・・・・・・・・・2005/4/11 ホームページ(HP)の作成を⑥・・・・・・・・2005/4/2 ホームページ(HP)の作成を⑤・・・・・・・2005/3/30 ホームページ(HP)の作成を④・・・・・・・2005/3/29 ホームページ(HP)の作成を③・・・・・・・2005/3/28 ホームページ(HP)の作成を②・・・・・・2005/3/25 ホームページ(HP)の作成を①・・・・・・・2005/3/22 |

||||||||||||||||||||||

|

|

||||||||||||||||||||||

| 最強の国産Flash作成ソフトSuzuka! ホームページを自作していて、何度か挑戦し、そして断念した事がある。それがこのFlashというやつである。 原理はパラパラ漫画の要領で何枚かの画像を続けて表示させることで、アニメーション効果を出すという技術である。 何度か挑戦して諦めたのは、フリーソフトで使い勝手のいいFlash作成ソフトがなかったからである。 作成にむちゃくちゃ時間がかかるわりに思い通りの動きができずにイライラさせられること数十回、 最後には「もういいや!!」って結末に。 それが現在進行中のHPリニューアル計画に伴い、もう一度調べたところSuzukaなるFlash作成ソフトがあるという。 断念した以前のソフトとは操作方法が全く異なるということで、「こっちなら自分に合ってるかも。」ということで早速導入することに。 使ってみると操作方法が直感的に認識できるため非常に使いやすい! アニメーションのタイムスケジュールもタイムライン形式という視覚的に認識しやすい表示方法をしてくれるのでとても分かりやすい! トップページのFlashはもうできているのだが、肝心のホームページのリニューアルが確定申告やなんやらで進んでいないので、まだお見せできないのが残念である。 なので、ちょっと遊びで作ってみたFlashを載せてお茶を濁す事にする。。 2008/2/29 >>ページトップに戻る |

||||||||||||||||||||||

| 財政再建団体の悲哀 前々から指摘され続けてはいたが、いよいよ大阪府の財政が危ないようである。 数々の第三セクター運営の失敗による損失は、府の財政に大きな痛手を与えることとなってしまった。 財政再建団体になれば地方債の発行が制限されたり、地方公共団体としての独自運営が制限されたりする。 大阪府のHP(財政状況の概要)では、平成10年から平成18年まで9年連続で歳出が歳入を上回る状態が続いており、 それを賄うために、財政好調時に積み立てていた基金の取り崩し及び府債の発行を続けた結果、財源として使える基金の残高は平成3年のピーク時に比べて13.9%の水準まで落ち込む反面、府債(借入)残高は逆に平成3年以降3倍以上に増加しているという。 これを民間企業に置き換えて考えると、『平成10年ごろから9年連続で赤字決算が続いたため、青色欠損金も期限切れが続いている・・。 運転資金が不足するため定期預金を取り崩したり、積立型の生命保険を解約するとともに、社債の発行、銀行借り入れを行ってなんとかここまでしのいできた。 しかし経営は以前として厳しく、今後も借入れ等の資金調達が必要となる状況である。 早晩、民事再生法の適用を受ける可能性も捨てきれない・・・。』といったところであろうか。 地方公共団体の特殊性から民間企業では採算がとれないような事業でも実施しなければいけないという事情も分かるが、ここまで財政がひどくなると、 そう甘い顔もしていられない。 「赤字やから借金してくりゃいいやん。」それが民間企業でまかりとおるなら、社長なんて誰でもできることになる。 財政再建団体への転落は当然、行政サービスの低下とそれに反する形での府民への負担増という結果につながる。 行政の無能ぶりを府民の税金で賄うとあっては、大阪府民として、また一納税者として聞き捨てならない問題である。 大阪では1/27の府知事選挙に注目があつまっているが、経営者目線で考えられる人物でないと(特に企業再生的な)運営は難しいのではないだろうか? なにせ公約を実現する前に大阪府自体が潰れるかもしれないのだから・・。 2008/1/8 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 税理士試験合格の極意〜心構え編〜 平成19年12月14日に平成19年度の税理士試験の合格発表がされた。 合格者が掲載された官報を眺めていて毎年感じることは、「科目合格制の税理士試験はあきらめずに勉強続けていれば、いつかは合格するものだ」ということである。 とはいえ、誰しも早く合格したいもの。(時間もお金ももったいないからね!) そこで今回は専門学校に通う税理士受験生のために、短期間で合格するためのノウハウをちょっとだけ公開しておきたいと思う。 ①授業を休まない まずは授業を休まないということ。当たり前の事だが当たり前の事を当たり前に行うのが難しいのである。 何かの拍子で一度休んでしまうと、授業についていけなくなる。ついていけないと面白くないからまた休みがちになってしまうという悪循環に陥る。 どうしても休んでしまったときは教室振替受講制度等、各専門学校で用意されているフォロー制度を使って次の教室での授業が始まるまでに必ずフォローしておく必要がある。 ②ミニテスト、実力テストは常に満点を目指す 1科目1年間という長丁場になるのでモチベーションを維持し続けるのがとても難しい。まずは身近な目標を立てる。 それが定期テストである。通常これらのテストはちゃんと授業聞いて、普通に復習してれば必ず満点がとれるはずである。 もし取れなかったらその部分が理解できていないという事になるので重点的に問題解いてフォローすることができる。 つまり自分の弱点を把握するツールにもなるといえる。結構テストとなると休む人も多いが、とてももったいないことなのである。 ③分からないところはそのままにしない 分からないところをそのままにしておくと、苦手論点になりやすい。 ちょっとした疑問でも講師に質問する。質問電話で質問する等、専門学校をうまく使いこなす事が肝心である。 ④税法は理論を優先的に進める 税法理論は丸暗記なので単純作業となる。時間がかかるわりに達成感が無いからやってて楽しくない。 となると、どうしても計算問題解きたくなるのであるが、逆に言えば時間がかかるからこそ試験直前に追い込みがきかないのである。 税法の場合、計算問題といっても条文が基礎になって決められているものなので、条文を理解していれば流れをつかみやすい。 税理士試験をクリアする上での絶対的な壁が理論暗記といっても過言ではない。 したがって税法科目では理論の暗記をまず優先して行うべきなのである。 ⑤計算は手を動かす 条文を覚えて計算パターンが分かっていれば、それだけでできた気になるが、計算は実際に問題を解いてみて練習する必要がある。 試験委員は受験生が作った解答用紙しか見れないのであるから、分かっていても解答用紙に表現できなければ意味がない。 また近年の本試験は問題のボリュームが非常に多いのでスピードが要求される。 次に何しようか考えながら解いていたら絶対間に合わない。おんなじ問題を何回も何回も解いて機械的に解答できるレベルまでもっていかなければならない。 いわば人体の解答マッシーン化といえる。 このときに新しい問題集に沢山手を出す必要はない。本試験で初めて見る問題が出たらそれはできなくてもいい。 本試験では解いたことのあるような問題を確実に解けたら十分合格できる。 だから、同じ計算問題集を何度も解いて同じ問題がでたら確実に取れるようにしておけばいいのである。 以上、思いつくままにあげてみたが、少しは参考になっただろうか。 2007/12/28 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 給与計算業務との相性 一般の会計事務所同様、当事務所でもお客さんからの要望があれば、給与計算業務を請け負うことがある。 私自身は給与計算に苦手意識もなくやっているつもりであるが、同じ税理士や会計事務所に勤める職員さんの中には、 「給与計算めっちゃ嫌い!!」という人が結構いるらしい。 確かに他の仕事に比べて神経を使う仕事であることに疑いはないだろう。 それは ①ミスが許されない。 ②毎月の計算期限は厳守。 という大前提があるからである。 他の業務(法人の確定申告書の作成業務等)に関しても同じことが言えるのだが、 給与計算に関してはさらに次のような問題が発生してくる。 ①ミスが許されない→社長と従業員との信頼関係がこじれる基になる→それが基で退職なんてことになれば経営への影響も計り知れない。 ②毎月の計算期限が厳守→法人税等の申告では計算に必要な資料をもらってから実際の申告期限までは長くて1ヶ月半短くても1ヶ月弱の余裕がある。 それに対し給与計算は長くて2週間、短いと5〜7日で処理を終わらせなければならない。給与の遅配なんてことになればこれも信用問題である。 といったように、間違えたら単に後で払えばいいなんで訳にはいかないのである(もちろん法人税なんかもそうなのだが、経営にまで影響を及ぼすことはまれではないだろうか)。 従業員の立場からすれば、間違ってたとしても社長に直接言いにくいし、いつも間違われると 「わざとか!」 と不信感をいだいてしまうだろう。 それでは、給与計算に合った性格とはどのような性格なのだろうか? 誤解を承知でおもいっきり私見を述べさせてもらうと、 ・普段から神経質な性格の人はそれほど苦にせず処理を行えるようである。 ・逆に大雑把な人(よく言えば細かい事にこだわらない人)にはあまり向いていないのではないだろうか。 もちろん私は前者である。 自分の性格が細かすぎて嫌になることもあるぐらい、自他共に認める神経の細やかさ・・。 ※追伸 ちなみにうちの嫁さん(社労士)は後者なのだが、この間社労士会の会合に出かけたときに、隣のおっちゃんと「給与計算って嫌ですよね〜」という話で盛り上がったらしい・・・(社労士の収入源じゃないの??)。 2007/11/30 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 現金管理の重要性 飲食店や小売店など現金商売と呼ばれる業種がある。 一般消費者を直接販売対象としていることから他の業種に比べ現金の出入りが激しい。 現金商売では領収書を発行しない店も多い。理由は消費者は一般的に領収書を強くは欲しがらない(医療費は別として家計簿でもつけていなければ必要ない)ためである。それをいいことに、売上をごまかしやすい業種とも言われている。 確かによほどのお得意さん(リピーター)でもない限り、税務署による反面調査(得意先に対して確認をとる調査方法)がやりにくいのは事実である。 しかし、仕入の状況や従業員数を見て売上の規模を推計する等調べる方法が無いわけではないし、内部告発からバレるケースも多い。 しかも、経営分析上も正しい売上が計上されていないと、利益率の把握などが困難になるといった弊害も出てくるため、しっかりと申告したほうが身のためだろう。 しかしながら意図的に売上除外しようというのではなく、単に経理がずさんなので結果として売上がもれてしまった(又、逆に経費の計上がもれてしまった)というケースもある。 これは創業期の店舗に多く、経営者が特に頭を悩ませる問題ではないだろうか。 この問題の解決にはレジ打ちと日計表の利用が必須である。 レジペーパー(ジャーナル)は税務調査の際に強力な証拠能力を有する。そのため ①レジで売上入金データだけでなく小口経費等の出金データも打ち込みする ②毎日の日計表でレジの現金残高とあるべき残高の差異を確認 (お客さんにおつりの渡し漏れ又は渡しすぎによる現金の過不足の把握) を行って、レジペーパーと日計表を保存しておけば(法定保存期間は7年間)現金管理に関しては完璧。 まずは信頼性の高い帳簿組織が確立されているといえよう。 逆に言えば、我々が飲食店で食事等をした場合、レジがあるにもかかわらず、電卓+手書きで領収書を渡そうとする店(たまに渡す気すらない店もあるが)は帳簿を確認せずとも、その申告内容はかなり疑わしいと言わざるを得ない。 「おっちゃん。バレバレやで・・・。」 2007/10/31 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| ブログ開設 SEO対策と情報発信を兼ねてブログを開設してみる。 タイトルはとりあえず「中嶋聡税理士事務所ビジネスマネジメントブログ(http://nkj-tax.cocolog-nifty.com/blog/)」ということで、より経営コンサル的な視点から書いていく方針である。 つまり、このコラム=税理士目線、ブログ=中小企業診断士目線ということで書き分けていこうと思う。 また、ブログの更新頻度はコラムより高い(と思われる??)し、読者がコメントもつけれるので、今設置している掲示版はそのうち廃止する予定である。 ブログはココログ(@niftyが提供するブログサービス)を利用。 選んだのは単に著作権がある程度保護されているという理由から(中には勝手に書籍化されても文句の言えないブログもあるらしい)。 自分でブログを開設できるソフトウェアも販売されているが、大手プロバイダーから提供されているブログの方がヒット率が高いだろうし、コストもかからないということで安易に選ぶ。 ブログ開設は、やはり初心者でも使えるようにと、HPの開設に比べるといたって簡単。 基本的にはマウスだけで作成可能。難しいHTMLの知識なんかも一切不要である。 アフィリエイトも手軽でいい感じ。なんだか作っていて楽しくなるぐらいである。またブログからHPにリンクを貼ればSEO対策にもなるしで一石二鳥。 情報発信を強化したい経営者の方にはお薦めのツールである。 あとはいかに更新頻度を上げるかが問題か・・・。 2007/9/30 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| ホームページ(HP)の作成を⑦ とはいっても、当事務所のHPの事ではない。 昨年、開業した税理士仲間に「HP作ってよ〜」と頼まれて、HP作成を手伝う事になったのである。 開業したばっかりなので、お金はないがHPは欲しい、でも巷のHP開設サービスで格安で用意されているテンプレートはしょぼいし・・。 ということで作成経験のある、うちが手伝う事に・・・。 以前苦労したので、サクサクッと作成できるかと思いきや、やはり一個一個のボタンをちまちま作る作業は時間がかかる。 とはいえ、多少は作成の流れも分かっているので、Flash設置やメール送信フォームの設置など以前よりはスムーズにできたように思う。 8月頭ぐらいから仕事の合間に作り始めて、ようやく9/1にHP開設予定。 自画自賛だが中々かっこよいHPができた(時間のある方はまた見にいってやって下さい。)。 ただ友達なので、もちろん報酬はゼロで(昼ごはんおごってもらいやした・・。) これから頑張って稼いでくれることを期待。 今月は中小企業診断士の実務補習もあり、税理士試験の応援もありで、本業以外の作業に時間をとられた一ヶ月であった。 2007/8/31 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 中小企業診断士実務補習 中小企業診断士になるには、第2次試験合格後3年以内に15日間の実務補習を受ける必要がある。 実務補習は指導員の下、合格者5〜6人で一つのチームを構成し、5日間で一つの企業の経営診断を行う非常に実践的な研修制度。 したがって、15日間で3つの企業を診断すれば中小企業診断士として登録する事が可能となるのである。 実務補習のスケジュールは以下のように進められる。 一日目・午前:全体のオリエンテーション、午後:診断企業訪問・ヒアリング 二日目・経営資源分析・経営課題の抽出。診断企業への追加質問の取りまとめ。執筆部門の担当決め。 (一週間自習:自分の担当部門の執筆) 三日目・経営診断報告書の全体調整 四日目・製本作業、診断報告会の質疑応答の対応検討 五日目・診断企業訪問、診断報告会の開催 試験には昨年末に合格したので。最短で2、3月に15日間行われた実務補習で登録要件を満たす事も可能だったのだが、なにぶん確定申告期の真っ只中であったので、やむなく参加を見送り、今回7、8、9月に実施される補習に参加する事にした。 したがって7月上旬から中旬に実施された補習が初めての参加となったのである。 一日目は午前中にオリエンテーション+班別に集まってヒアリング内容の項目列挙。午後から診断企業へ訪問。 二日目執筆内容を検討し、執筆担当分野を決める。 5〜6人のチームであるため、補習の初期の段階で執筆担当の振り分けが行われるが、診断企業のヒアリングによってレポートの記載内容が変わるため、担当分野も固定的ではない。しかしながらおおまかには以下の様に分けられることが多いようである。 ①戦略、②マーケティング、③組織(人事)、④財務・会計、⑤情報システム。 今回は二日目に担当決めが民主的(早い者勝ち?)に行われ、私は財務・会計を担当する事になった・・・。 普段からやってる財務分析などが中心となるので、指導員の先生も「本当は違うパートやった方が勉強になっていいんですけどね〜」との事。 おっしゃる通り・・。しかしながら、一緒に参加したメンバーが「財務・会計だけは嫌!!」という方が多かったため、残り物を担当させてもらうことになった。 普段から財務・会計には触れているものの何十ページという分析レポートはこれまで書く機会がなかったため、まずは資料集めから。 中小企業の財務指標、貸出審査辞典、TKCの経営指標(BAST)等の資料を集める。 事前に診断企業の財務諸表(B/S、P/L、C/R)も3年分預っていたので、各種指標に当てはめて分析してみる。 守秘義務があるため詳しい分析内容は書けないが、何点かの懸念される問題点が浮かび上がってきたので、レポートにまとめる。 1週間程度かけて10ページ強にまとめて三日目の打ち合わせ参加。全体調整→仕上げへと進んで行く。 四日目の夜には完成原稿を持ってコピー屋に製本依頼をしなければいけないため、最後の追い込みではバタバタの連続で「間に合わないんちゃう?」と何度も思ったが、何とかなるものである。8時ごろにコピー屋に原稿を持っていく事ができた。それから当然のごとく飲み会へ・・。 五日目は午前中にリハーサルの上、午後から診断企業で診断報告会の実施。 まずまずの感触。我々の作成したレポートに関心を持っていただいたようであった。診断報告会が終わり、修了式へ参加(一回ごとに修了式があるらしい。) そのまま飲み会へ(2日連チャン)・・・。 補習には会社員の方の参加も多く(会社休んで参加しているとの事。お疲れ様です・・。)、普段会わないような業界の人とも知り合う事ができた。また全体調整の打ち合わせ等で議論を重ね、協力して一つの報告書を作成する作業は、会社経営に対して財務・会計以外の視点の意見(戦略、マーケティング、組織、業務プロセス等)も出て、中々新鮮であった。 税理士会の登録時研修も、実際の企業の申告書を書かせてもらうとか、もっと実践的な研修にした方がより有効であると強く思う体験であった。 ただ単に大学教授の先生の話を聞いているだけでは、右から左になるのではなかろうか。事実私はそうであった。 2007/7/31 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 記帳指導制度 元々、各種国家資格の中でも独立・開業率の高い税理士業界(※1)。 当然若い税理士でも開業する人が多いのがこの業界の特徴である。 しかしながら、お金も無い。人脈もない。経験も少ない。 そんな、ないないづくしの駆け出し税理士がどの様に飯を食っているのか疑問に思われた事はないだろうか? 駆け出し税理士のくいぶちといえば、以前のコラム(税理士の副業)にも出てきた専門学校の講師があるが、これはどうしても仕事にありつける人数が限られている。 そこで、頼みは税理士会経由の仕事となる。私が苦手な確定申告時期の無料相談(相談者は無料だが、税理士には多少の日当が出る)なども重要な収入源となり得るが2、3月に集中する仕事のため、あまり効率的な仕事とは言えない。 そこで、もう一つ税理士会の仕事として若手税理士の貴重な収入源となるのが、今回のテーマ「記帳指導」なのである。 記帳指導とは、その名のとおり、青色申告(※2)の個人事業者(個人でお商売やっている人)に年間4〜6回訪問等をして帳簿記入の仕方を指導する仕事である。 新規開業した納税者は、税務署で青色申告の申込時に記帳指導を希望する事ができる。その記帳指導の希望者に対して税務署は税理士会に記帳指導の仕事を依頼し、税理士会が所属の税理士に仕事を回すという流れになる。 確定申告無料相談と同じくこの記帳指導も納税者は無料で受けることができる。したがって、我々税理士は税務署から(結局は税金から)報酬を受け取る事になる。 この「記帳指導」も楽な仕事ではないのだか、①とりあえず暇を持て余しているぐらいなら収入にもなるし、②もし納税者と気が合えば来年からはお客さんになる可能性もあるし。という事で、この仕事にありつくの大いに期待している税理士は多い。 ただ、そんな期待を裏切るかのように、今年から税務署が入札制(※3)を導入したようである。今年は、無事税理士会が落札したようであるが、来年以降はどうなるか分からない状況となってしまった。記帳指導といえども最終的には所得税の申告書を提出しなければいけないので、日々の記帳から税金の事も頭に入れて処理する必要がある。そうなると当然税務相談への対応が必要になるため、税理士がやるのが一番スムーズだと思うのだがいかがだろうか。談合防止のためとはいえ、他の事業者が落札したとしても、結局申告は税理士にとなるのであれば無駄が多い制度に思えてしまう。 ※1 そもそも税理士業自体は初期投資が非常に少額で済むので開業に関する心理的・経済的な壁は意外と少ない。 (機械や工場が必要な製造業だけではなく、診療所・美容室等のサービス業でも、専用の椅子・機器類以外に建物の内装もいじらないといけない場合が多く、新規開業にはどう少なく見積もっても2千〜5千万の資金が必要になる) ※2 正確な帳簿の記入・保存が要求される代わりに各種の税制上の優遇が受けられる制度 ※3 そもそも記帳指導自体は税理士の独占業務である税務相談業務ではなく、その周辺の会計業務であるため税理士以外も行うことはできる。 2007/6/30 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 日々の研鑽 平成14年の税理士法改正に伴って税理士会の研修規則が規定され、税理士は税務会計等に関する研修を年間36時間受ける義務が生じた。 研修費用は2000円〜5000円/回とそれほど高くはないのだが、ほとんど平日の昼間に行われるため仕事の合間を縫って参加するのが中々大変なのである。 実はこの研修規則、36時間に足りなかったからといって罰則は特になく、あくまでも努力義務として規定されたものなのである。 しかしながら、毎年5、6月ごろに税理士会の所属支部から「研修の受講記録(この一年間にどんな研修を何時間受けたかの報告書)」を提出するように促す案内がくる。 ほったらかしにしていると(したらダメなんだが)、電話で「まだ提出いただいてないみたいなんですが・・・。」と催促を受ける事になる。 催促を受けて昨年のスケジュールを調べ受講記録を作っていると、まさに夏休みの宿題を最終日にまとめてやっている小学生の気分になってきて、ちょっと情けない。 そういえば大学卒業後、最初に勤めた会計事務所での面接で、最後に所長先生から「この業界に入ったら、一生勉強しなあかんなるけど、その覚悟はできてるか?」という質問をされた事を思い出した。 当時は税理士試験の受験生(+大学生)であり、勉強する事が自然だったので「はい。大丈夫です。(はぁ〜?当然でしょ〜?今も勉強してるし、余裕♪余裕♪)」とふてぶてしい考えをしていたが、税理士になって毎年大幅に変わる税法を見ていると「ちょっとでも勉強を怠けるとすぐに置いていかれるやろな〜。あの時の所長先生が言ってたのはこのことか〜。」と反省しきりである。 とはいえ、ただ条文を丸暗記する試験の勉強と違い、仕事に繋がる勉強はやっていて楽しいし、「これでお客さんの役に立てるなら」というやりがいも感じる事ができるので、全く苦にならない。 中嶋事務所では研修費以外に毎年30〜50万円程度の予算で専門書を購入しているが、これでもまだ少ないと感じている。 所内の勉強会も定期的に開催するなどして、より一層の知識の充実を図りたいと考えている。 専門家としてよりよい仕事をするためには、日々の研鑽が重要なのである。 2007/5/31 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 最適な資産運用とは? 資産運用について考える。資産運用というと株や不動産等を思いつく方が多いのではないだろうか? しかし株にしろ不動産にしろ、投資には、それなりのリスクがつきまとうのが実情である。 したがって、これまで半ば諦めモードで資産運用には興味がなかったのだが、2年程前に古くからの知り合いの独立系FP K氏より「FX(外国為替証拠金取引)というのがありますよ〜」と紹介してもらった。 早速、ネットでFXについて調べてみたところ、他の投資対象に比べてメリットがより大きい事という印象を持ったので、信頼できそうなFX会社で取引を開始する事にした。 外国為替証拠金取引とは、一言で言えば証券市場で企業の株を取引するのと同様に、外国為替市場で他国の通貨を取引することである。 投資対象が他国の通貨なので、株式などと比べ分かりにくいと思う方も多いようである。 また証拠金取引という言葉の意味するところは、信用取引のように売りから始める事もできたり、自分が拠出している証拠金(保証金のようなもの)の何倍もの額の取引(レバレッジ)ができたりするという事である。 昔、悪徳業者に先物取引でだまされるという事件もあったので、信用取引というとそれだけで怪しいものであると毛嫌いしてしまう(もしくは必要以上に警戒してしまう)方が大半なのではないだろうか。 ただ現在ではFX業者は金融庁への登録が必要となっているため、以前比べると悪徳業者の参入は難しくなっているし、取引はネットを通じて自分自身で行うため、先の事件であったように「売りたくても、売らしてもらえない。」といった事はない。しかも自分の資金量の何倍の取引をするか(レバレッジを何倍効かせるか)も100%自分自身でコントロールすることが可能であるため、リスクを極力抑えようと思えばレバレッジを少なくすればよいのである。ちなみにレバレッジ1倍とは現在のレートで言えば119万円の資金を用意して1万ドルを買うという事であるが、これは1万ドル分の外貨預金をするのと(為替変動のリスクから言えば)イコールなのである。 さらにコスト的な面で外貨預金と比較すると圧倒的にFXの方が有利である。以下はUSドルについて外貨預金とFXの取引条件を比較した表である。

この表で圧倒的なコストの差を感じていただけると思う。正直一旦FXを始めると外貨預金に手を出すのがバカらしくなってしまうぐらいである。 この一年ぐらいでかなりFXも普及してきたと思うが、まだまだ、金や小豆といった先物取引と同一視され、「リスクが高くて怖いもの」というイメージがぬぐいきれていないようである。 そのため、よく「FXをやっている。」と言うと返って来る言葉は「大丈夫?」というのが多い。 そこでよく言うのが「為替変動リスクが怖いから、すぐに手を出す気にならないのは分かるけど、もし外貨預金するんやったらFXの方が断然有利!」という事である。 何度も言うがレバレッジ1倍は外貨預金と同リスクなのである。 実際の手続きというと、私が取引を始めたのは証券会社がやっているFX取引のサービスだったのでさすがに口座の開設は郵送でのやりとりだったが、その後の入金手続きなどはすべてネットで完了。今では最初から最後までネットだけで手続き可能なFX会社も増えているようである。 その後、1年半ほど実際に取引をしてみた感想は、確実とまでは言い切れないが、高い確率で利益を生み出す事が可能であるということ。 その理由としてあげられるのが、表にもあるスワップポイント(金利)による収入の効果である。スワップポイントは日本とアメリカの金利差(政策金利米国5.25%−日本0.5%)を基に計算されるため一定ではないのだが、4/30現在でUSドル1万ドル当たり約150円/日のスワップポイントが得られる。119万円で1万ドル買って1年間で54,750円の金利収入。かかるコストは私が使っているFX会社では往復で700円(スプレッド込み)。ということは1,190,000円-(54,750円-700円)=1,135,950円であるから、1,135,950円÷1万=113.595円でつまり1年後に為替レートが113.595円以下になっていなければ利益が得られるという計算である。 スワップポイントが一定の場合、2年後なら108.12円、3年後なら102.645円以上であれば利益が得られる。 5年、10年の長期投資を考えれば為替変動リスクは十分に吸収できると言えるだろう。 スワップポイント(日本と他の国の金利差)の動向には十分注意が必要ではあるが、レバレッジさえ過度に効かせなければ、ほったらかしでも十分といえる。 また外国通貨に投資するということは、悪く言えば他国の通貨の為替変動リスクを負うことになるのであるが、逆に言えば円の為替変動リスク(円安になるリスク。もっと言えば日本が破綻するリスク)をヘッジしている事にもつながっていると言える。 日本と心中する気があるなら、日本円だけ持っておけば何の問題もないが リスクヘッジの基本は分散投資であり、グローバルな視点で見れば、全資産を「円」で持つ事の方がリスクなのである。 2007/4/30 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 事務所移転日記。 平成19年3月19日に事務所を博労町から北浜に移転した。 諸般の事情で確定申告が終わった翌日に引越し作業に入ったため、バタバタの連続であった(16日電話機設置、17日パーティション工事、18日荷物の運び出し。) そもそも、物件探しを始めたのが去年の12月からなので、引越し準備と確定申告がまともにカブってしまったのである。 以前、鎗屋町から引っ越したときは荷物がほとんどなく(机1台、ロッカー1台、パソコン1台)博労町に移ってから物を買い揃えたので、軽トラ1台でゆかいな仲間達に手伝ってもらったのだが、流石にそれから比べると格段に物が増えている。仕方が無く今回は引越し業者に頼むことにした。 ネットで見積もり依頼をかけるとすぐに電話がかかってくる。日程調整の上事務所で話を聞くと、やはり3月は引越しシーズンなので、値段も割高になる様子。日柄の関係なのか平日より日曜日の方が逆にトラックが空いているとのこと。しかも、朝一より昼からの方が値段が安くなるとのことなので、18日の昼から来てもらうことになった。(どうやら朝一なら時間通りに訪問できるが、午後からは一件終わらせてからの訪問になるので、時間が不正確になるという理由かららしい。) 16日 ・朝から大手電器屋で電話機を購入14,800円(使っている電話機がビジネスホン対応のため通常の電話回線では使えないらしい。憎きビジネスホン!) ※今更ではあるが、そもそも、振り替えれば従業員全員の顔が見えるような小規模オフィスにビジネスホンの機能は必要ないと思われる(まず値段が非常に高価。だいたい30〜40万ぐらいか・・。さらにISDN回線でターミナルアダプタを使えば1つの電話番号にかかってきた電話でも複数の電話機で取ることができるし、別の電話に取り次ぐ事もできる。子機を使えばさらに利便性もあがる・・。)。したがって今回はビジネスホンを止めて一般電話を採用する事にした。 ・昼から電話工事。事務所に使わずに置いていたターミナルアダプタがあったがどうやら故障しているらしい(最初の事務所で使っていたが、次の事務所のビジネスホンでは主装置がその役目も果たすため、使っていなかった物である。)。仕方がなく、再度同じ大手電器屋へターミナルアダプタ購入17,800円 ・プロバイダーから新しいモデムも届いたのでノートパソコンを持っていってネットに繋がるか試してみるが、やはり工事したその日はネットには繋がらない。 ・あえなく旧事務所の戻り書類の梱包作業再開。途中ガムテープが無くなったので買いに行ったりで、その日はひたすら梱包で終わる。 17日 ・朝から旧事務所に大工さんに来てもらい、パーティションの取り外し作業をお願いする。1時間ほどで完全撤去、壁が無くなると事務所も広々。 ・そのまま新事務所に移動。パーティションの取り付け。当然同じ幅のパーティションではないので、ノコギリで壁の一部を切断して大きさを合わせる。さすがプロの仕事。どうやら新事務所は壁が外側に倒れているため、壁に沿わせてパーティションを取り付けるとドアが閉まらなくなるらしい。仕方が無く壁との間にちょっと隙間ができて工事終了。その他もろもろのトラブルがあったため、午前中に始まった工事は夕方までかかる事となった。その間に昨日繋がらなかったネットの接続をしてみると、無事に繋がったので事務所の掲示版に書き込みなどしてみる。今日はここまで。 18日 引越し屋さんは午後14時〜16時に来る予定なので、午前中は梱包作業の続き。昼すぎぐらいに全ての梱包が終わる。しかし中々引越し屋が来ない・・。 ようやく来たのが16時前(ぎりぎりやな・・。)それから荷物の運び出しに入る。ここでも流石プロの技。軽々とダンボールを運び出し、あっという間に事務所から物が無くなっていく。しかしここでもトラブル発生。事務所の複合機が非常に重いらしく、そのままでは運べないという。しかも引越し屋もご丁寧に「配線外してトラブルが起きても、こちらでは責任持てませんので。」という始末。(最初に見積もりしたヤツは何も言ってなかったぞ〜!)仕方が無くこちらの責任で複合機の配線をはずして2つに分離して運び出すこととなる。(引越し屋の兄ちゃんのとても嫌そうな顔が印象的であった。)新事務所の荷物が全て運び込まれたのが18時ごろ、それから開封作業にはいりとりあえず次の日から仕事を出来る状態にだけして帰る事にする。 19日 ・朝からLANの設定を行う。ネットワークにモデムのLAN機能を使っており、モデムを換えるとネットワークの設定まで変更が必要な事が判明。プリンタ、複合機にポートを1台1台割り当てていくと、ようやく全てのパソコンから全てのプリンタ・複合機を利用できるようになった。 ・午前中から午後にかけて新しい銀行口座の開設、郵便局に転送届、税理士会・税理士国保に異動届出書の提出等に回る。 ・事務所に戻ってきて後片付け。配線ごちゃごちゃをなんとかまとめる事に成功。 その後も、移転のお知らせ葉書を作ったりとしばらくバタバタが続いたが月末になって、ようやく落ち着きを取り戻しつつある。 まだまだ不足している物も多いので完成とまでは行かないが、引越しが無事に終わって一安心。徐々に完成度を上げていければと思う。 2007/3/30 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 確定申告(無料)相談について② 税理士になってもう4年ほどになるが、何を隠そう私の最も苦手とする仕事がこれである。 その理由の一つが以前の記事にも書いた「時間の関係から申告内容に間違いがないという確信が持てない。」ということなのだが、 その他にも色々と理由がある。 (1)理由その1 今まで私が経験した相談形式には ①納税者の方と対面して指導するパターンと ②納税者の方が分からない時に手をあげて、税理士を呼ぶパターン の2通りがある これだけで考えると呼ばれた時だけ相談にのればいいので②の方が楽そうだが、そんな事はない。 まず、①ならば座ったままでの応対になるが②は相談者がいないか常に見回らないといけないので、 どうしても立ちっぱなしになってしまう(午前:2時間半、午後:3時間) これだけでも日頃デスクワークが染み付いている体には十分キツいのだが、 さらに実際の相談を受けているときは納税者の方は座っているので、こちらは中腰で話を聞かなければならない。 これがかなり腰にくるのである。 (2)理由その2 またこれは従事する会場にもよるのだが、とにかく人が多い!(今回従事したのは一日500人ほどくる会場とのことであった。) 人が多いので、納税者の方も中々質問できずに、イライラしてくるのが分かる。そして・・・。 「なんでこんなに待たすんじゃー!!」などと会場に怒号が響くことも多々ある。 (3)理由その3 そもそも、この無料相談は経済的な理由で税理士に申告報酬を払うことのできない人に対して無償で申告指導(あくまで指導)を行うという趣旨のものである。 にもかかわらず、 ①会場に来て席につくなり手を上げて「何もわかりませんねん。」という人(あのー申告書に同封されてる書き方のパンフレット読まれましたか?) ②私の所得よりはるかに多い所得の人(これだけあったら、いい税理士雇えますよ!) ③「譲渡所得等の複雑で時間のかかる相談は受け付けできません。」というアナウンスをしているにも係わらずなんとか相談しようとする人。(無理なんですって・・。) なんて人がいてるので、正直テンションが下がる。 愚痴ばかりになってしまったが、とはいっても本当に経済的理由で税理士に頼みたくても頼めない人もいるので、毎年頑張って参加するようにしている。 2007/2/28 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| ウェブショップのE−ストア 昨年の秋ごろから、お客様の要望によりウェブショップの開設プロジェクトに参加する事になる。 ソフトウェア開発業者に自前のウェブショップ開設の見積もり依頼すると200〜300万程になったとの事で、とてもホイホイと払える金額ではない。 そもそも、小資本での開業が可能な事が実店舗と比較した場合のウェブショップ開設のメリットであるはず。 なのに開店までにそれ程の費用がかかってしまうと、事業リスクが大きさからその後の運営においても大胆な策を打てなくなってしまう。 (広告費の削減、人員配置等々・・) そんな事情から、当事務所で業者探しから参加する事になる。 費用面やサポート面から判断してネットを中心に探し出したE−ストアを紹介する(サンプル店はこちらから)。 E−ストアでは一般的なプランで初期費用が69,800円、月々の利用料が9,800円(掲載商品点数3,000点まで)でクレジット決済やコンビニ決済まで利用できる。 また、開設までの質問応対や運営にあたって「いかに売れる店にするか」というノウハウ的なサポートも充実している。 そのようなメリットを中心に利用を提案すると、低価格ゆえのリスクの少なさからか利用を即決していただく。 テンプレートも用意されているので、一番最初からHPを作るのに比べると作業量は格段に少ないと思われる。 とは言いつつも、やはり商品説明や特定商取引法の表示、送料の設定、決済方法の申請、自動返信メールの内容の吟味などルール作りや決め事や手続きも多く一筋縄ではいかない。 当事務所としての役割はお客さんの細かな要望を聞き、こちらで対処できるものは対処し、システム利用上の不明点についてはE−ストアに問い合わせるという、いわばパイプ役を担う事になったのである。(「売れるショップ作り!」等のセミナーにも参加しノウハウを蓄積!) その後、紆余曲折があり、現時点ではの完成度は80%ほど。 2/9の開店予定まで、その完成度を高めていきたい。 その手軽さから、今後もウェブショップは増え続ける事が予想される。 税理士としてもそういった、お客さんからの要望に応える機会が増えてくるだろう。 このプロジェクトに参加して以来「これは、試しにやってみると売れ筋商品なるかもしれない。」自然とそんな事を考えている自分がいる。 参考:(E−ストア料金表、申込書) 2007/1/30 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

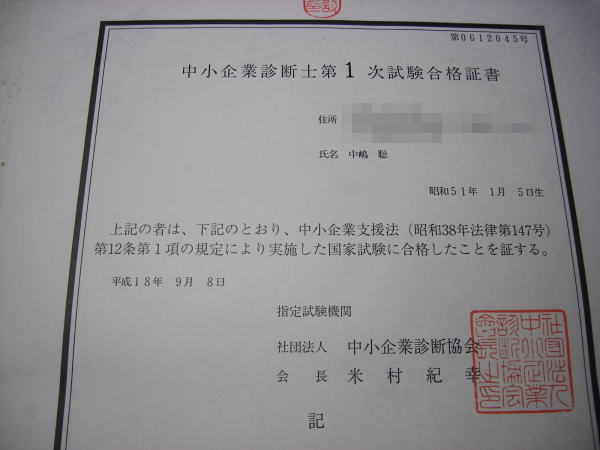

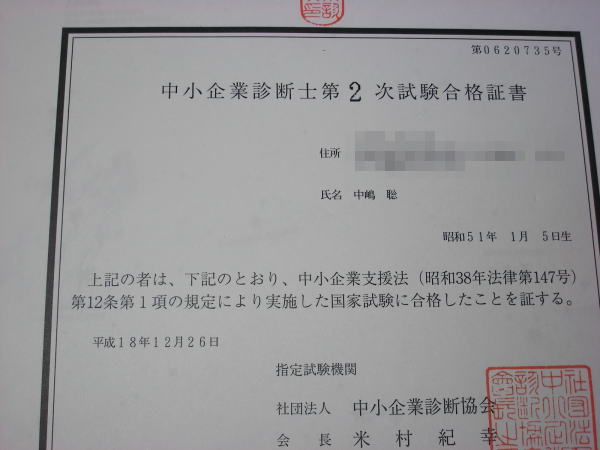

| 診断士合格! 平成18年12月26日に中小企業診断士第2次口述試験の結果が発表された。 昨年の秋から、コンサル系の知識を補充しようと、(こっそりと)勉強を続けていたわけなのだが、なんと驚きの一発合格と相成ったのである。  ←クリックして拡大 ←クリックして拡大 ←クリックして拡大 ←クリックして拡大中小企業診断士とは、中小企業の経営課題に対応するための診断・助言を行う専門家で、経営コンサルタントとしては唯一の国家資格である。 詳しくは、中小企業支援法に基づいて経済産業大臣が登録する資格で、中小企業支援法では、次のように位置づけられている。 1.中小企業者が経営資源を確保するための業務に従事する者 (公的支援事業に限らず、民間で活躍する経営コンサルタント) 2.業務は「経営の診断及び経営に関する助言」 3.中小企業診断士試験は、法律上の国家資格 中小企業診断士になるには、 ①中小企業診断士協会が実施する試験に合格し、実務補習を修了若しくは実務に従事する方法 ②中小企業総合事業団中小企業大学校東京校が実施する中小企業診断士養成課程を修了する方法 の2通りがある ②の養成過程を修了する方法の方が楽チンそうだが、実際は約6ヶ月間の間、土日祝日以外の日は毎日(午前9時40分〜午後4時40分)授業を受ける必要がある等、とても働きながら取得できる条件ではない(詳細は中小企業総合事業団中小企業大学校東京校のHPにて)。 となると、当然多くの人が①の試験を受ける事になるわけだが、その試験の流れは以下のとおりとなる。 豗第一次試験(平成18年8月5、6日) ・・・マークシートで7科目:A経済学・経済政策、B財務・会計、C企業経営理論、D運営管理 ( オペレーション・マネジメント )、E経営法務、F経営情報システム、G中小企業経営・中小企業政策。合格基準は、総点数の 60% 以上であって、かつ 1科目でも満点の 40% 未満のないこと。 豩第二次試験・筆記(平成18年10月22日) ・・・中小企業の診断および助言に関する実務の事例について、4つの事例が出題され1事例当たり80分で解答。論述式で文字数制限あり。 豭第二次試験・口述(平成18年12月17日) ・・・第二次試験・筆記に合格し、口述試験を受験する資格を得た者を対象に、中小企業の診断及び助言に関する能力について、筆記試験の事例などをもとに個人ごとに面接の方法により実施。試験時間は、1人当たり約10分間で受験者1人に対して面接官3人で行われる(スーツ必着!) 第二次試験の合格基準は、筆記試験における総点数の 60% 以上でかつ 1科目でも 40% 未満のものがない者であって、口述試験における評定が 60% 以上の者。 思いがけず合格してしまったが、税理士業務にも役立つ資格なので、しっかりと知識を補充してこれからの仕事に活用していきたいと思う。 2006/12/29 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

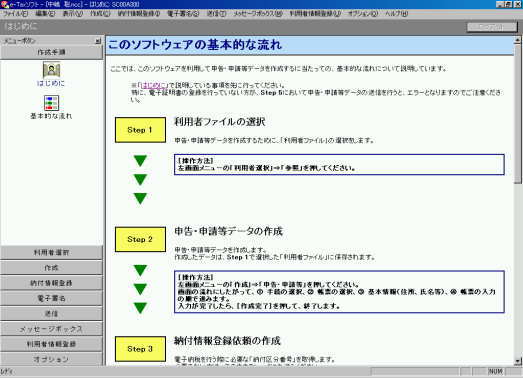

| ドキュメント!電子申告利用報告④(電子申告の利用開始に向けて・・・) e-tax。すぐに使う予定はないのだが、一応利用できるようにはしておこうと、引き続きソフトを立ち上げてみる。 まずは利用者ファイルを作成しなければならないらしい。 利用の流れを見てみると・・。  Step 1 「電子申告・納税等に係る利用者識別番号等の通知書」に記載されている利用者識別番号と、利用者名を入力して、利用者ファイルを作成。 ①暗証番号の変更 「電子申告・納税等に係る利用者識別番号等の通知書」に記載されている暗証番号は、仮の暗証番号のため、任意の暗証番号に変更。 ②納税用確認番号等の登録 電子納付を行う際に必要となる納税用確認番号(任意の番号)とカナ氏名・名称を登録。 ③電子証明書の登録 これでひとまず準備は完了であるが、実際の申告・届出の手順は以下のとおり。 Step 2 申告・申請等データの作成 作成したデータは、Step 1で選択した「利用者ファイル」に保存される。 Step 3 納付情報登録依頼の作成 電子納税を行う際に必要な「納付区分番号」を取得。 源泉所得税(自主納付分)など、税目によっては納付情報登録依頼の作成が不要となるケースもあるよう。 Step 4 作成済データへの署名 Step 2で作成した申告・申請等データまたはStep 3で作成した納付情報登録依頼に電子署名を行う。 選択したすべての帳票の入力が完了していないデータについては、署名を行うことができないとのこと。 Step 5 署名済データの送信 Step 4で電子署名を行った申告・申請等データを送信(左画面メニューの「送信」⇒「送信」をクリック。) 署名が行われていないデータについては、送信不可。 送信完了後、送信したデータについて形式的な審査を行った結果が即時通知として画面上に通知される。 なお、詳しい受信結果は、Step 6。 Step 6 送信結果の確認(左画面メニューの「メッセージボックス」⇒「メッセージボックス」をクリック。) 送信されたデータについては、受付システムにおいて基本的事項の確認を行い、結果をメッセージボックスに格納される。 送信したデータに誤りがある場合の情報もメッセージボックスに格納されることになる。 これでようやく準備が整ったが使いこなせるまでにはまだ時間がかかるだろう・・。 ひとまず自分の事務所の年末調整から利用を開始してみようかと思う。 2006/12/15 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

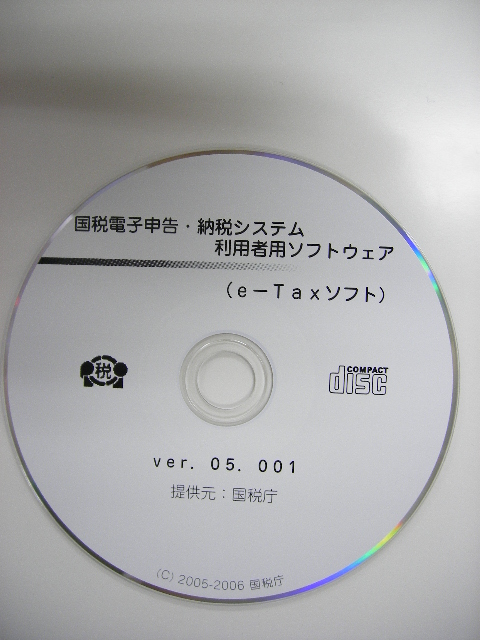

| ドキュメント!電子申告利用報告③(電子申告の利用開始に向けて・・・) (前回からのつづき) 税務署からe-taxのCD−ROMが到着した。うわさでは1ヶ月ぐらいかかると聞いていたが、意外と早く2週間程度で届いた。  ←クリックで拡大画像。 ←クリックで拡大画像。さすが国税庁レベルで推進しているだけあって、力の入れようが違うといったところか・・・ ①早速インストールすべく準備する。 <用意するもの> イ.e-taxのCD−ROM ロ.イに同封されていた利用者識別番号・暗証番号の書いた用紙 ハ.ICカード(電子証明書) ニ.ICカード・リーダライタ イのCD−ROMを挿入するとインストーラーが立ち上がり、最初のメニュー画面が表示される。 メニュー画面からPDFのインストールマニュアルが表示できるので、以下それを見ながらの作業である。 ②まずは電子証明書をパソコンにインストール。 これはICカードに格納されていた電子証明書使うために必要な手続きらしいのだが、ややこしい・・。 (9/30コラムにもあるICカードリーダライタのドライバソフト+ICカードのマネジャーソフトのインストール、そして今回の電子証明書の組み込み。ICカードがらみだけで3つもソフト等をインストールしなければいけない。技術的に仕方が無い事なんだろうが、一般の人でここまで手間を掛けて導入しようという人は、よっぽどのパソコン好きぐらいしかいないのではないだろうか。e-tax導入に関しての心理な壁を払拭するためにはもっと手続きの改善が必要であると思う。) ③次にようやくe-taxソフトのインストール。画面の表示にしたがって進めていくと、セットアップタイプの形式を聞かれる。 「すべて」と「カスタム」が選択できるが、「すべて」は全税目に関しての機能がインストールされてしまうらしく、通常はカスタムを選び必要な税目のみを選択するのを勧めている。とはいっても税理士なので「カスタム」を選びつつもかなりの税目を選択する事になった。(後からでも税目の追加インストールは可能であるとのこと。) インストールが完了するとデスクトップにアイコンができる。  一応利用できるようにはしておこうと、引き続きソフトを立ち上げてみると・・・ (つづく) 2006/11/30. >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| ドキュメント!電子申告利用報告②(電子申告の利用開始に向けて・・・) (前回からのつづき) カードリーダの設定は完了したので、早速電子利用開始届出を提出する。 税務署の方が「今はインターネットで提出できますよ。」と言っていたのを思い出し、e-Taxのホームページに行ってみる。 開始届出書を打ち出して印鑑押すつもりだったのだが、どうやらオンライン提出もできるようである。 「印鑑とかいらんのかいな」と思っていると、どうやら印鑑も不要で提出できるらしい(当初は本人確認書類の提出が必要だったようだが、利便性確保のため不要にしたらしい。)。 では利用規約に同意して入力画面に進んだところでビックリ!! 文字化けがすごくて何を書いてあるのか、分からない・・。特にボタンのところが文字化けしてしまっている。 多分「送信する」とかそんな事が書いてあるのだろうが、不安になったのでFAQ(よくある質問)を調べてみると原因はAdobe Readerのバージョンが最新でない事らしい。 これはPDFのエクセル等への変換ソフトを利用するためにわざと古いバージョンを使っていたためだが、そのままでは先に進めないので、やむなくAdobe Readerのバージョンアップを行う。 バージョンアップ後、パソコンを再起動すると正常に表示がされるようになった。 ようやく、必要事項を入力し(結局3回くらい同じ内容を入力するハメになってしまった)、税務署に送信する。 ・・・聞いた話ではe-Taxのソフトが入ったCD−ROMが送られてくるまで1ヶ月ぐらいかかるらしいので、あとは送られてくるのを待つばかり。 なんか手間かかる。最初だけなんだろうか? (つづく) 2006/10/31 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| ドキュメント!電子申告利用報告①(電子申告の利用開始に向けて・・・) 9月29日 昼下がり。。 事務所の電話が鳴る「プルルル。プルルル。」 ガチャ! 中嶋(以下「中」)「はい。中嶋税理士事務所です。」 ××「あ。私、東税務署の××(以下「税」)と申しますが、中嶋先生いらっしゃいますでしょうか?」 中「はい。私ですが・・・?(調査かな?ちょっと警戒)」 税「実は電子申告の件なんですが・・。」 中「はあ?」 税「先生電子申告は今どのような状況ですか?」 中「ドキ!いやぁ・・・。あの認証カードは取得したんですが、利用開始の届出書を出さずにそのままですね・・・。」 税「そのようですね〜。あのご自身の分だけでもしていただきたいんですが・・。」 中「(知ってるのに聞くかな。)はい。それはもちろん。もう近々やろうと思ってたとこなんで!!」 税「では。国税庁のHPからでも開始届出はインターネット提出できますので、是非提出していただけますか?」 中「はいはい。早速やらせていただきます!ではわざわざご連絡ありがとうございました。」ガチャ! ということで、極めて自主的に電子申告を利用する事となったのである。 認証カードを取得してから早2年以上が経過していたはず・・。ICカードリーダライタ(ICカードのデータ読み取りのための機器)も10,290円で購入したのに、利用開始までの手続きが煩雑でほったらかしにしていたのであった。(こういう税理士多いハズ。) 反省し早速、電子申告の導入マニュアルを読む。 ・・・とりあえず以下順番でプログラムをインストール! ①ICカードリーダライタのドライバー(カード読み取り機器をパソコンで操作するためのプログラム。これはリーダライタ買ったときに付いていた。) ②認証カードについていたICカードのドライバー(これはどうやらICカードの中身の確認や暗証番号を変更したりするためのプログラムのようである。) ここでトラブル発生! ②のインストールをしたときにリーダライタの割り当てを聞いてくる画面になってしまった。よく分からないので、マニュアルを読むと①のインストールをせずに②をインストールすると発生するメッセージらしいのだが・・・。間違いなく順番は守ったし・・。 と思ってもう一度二つのプログラムを削除して、再インストールをしてみると原因判明! どうやらリーダライタをパソコンに繋いだときに「プログラム」と「実際に繋がっている機器(リーダライタ)」の対応を手動で設定しなければいけなかったらしいのだが、表示されていたメッセージを読み飛ばしてしまっていたようである。その結果、インストールはしたものの、パソコン側でリーダライタがつながっていない事になっていたらしい。 早速、キチンと設定をやりなおしてみると、今度はスムーズに②のICカードのドライバーをインストールし、ICカードの中身も確認できた。間違いなく自分のカードである。ちょっとうれしい。 さて、このままトントン拍子に利用開始届出も提出できるかと思いきや、またしてもトラブル発生・・。 (つづく) 2006/9/30 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| スクープ!!税理士業界の実態〜平均年齢〜 税理士の平均年齢は非常に高い(下図参照)。  このいびつな年代構成の原因は税理士特有の特殊な試験・登録制度のせいなのだが、税務署を退官して開業する税理士先生は果たして どのような業務を行っているのだろうか? 聞いた話では、税務署での勤務経験を生かして、税務調査に関するアドバイスを行うなど、申告書作成作業は別の税理士に任せて相談業務に特化している方が多いようである。 ただ勤務時に担当していた部門が「法人課税部門」や「資産課税部門」等、実務に直結している部門であれば問題なく仕事をこなせる(旧担当部門の実務的知識は試験合格組以上と思われる)のであろうが、実務的とは言い難い「酒税」や「印紙税」等の部門や総務等の間接部門の勤務が長かった先生はどのように業務を行っているのか気になるところである。 いびつな年代構成という事で言えば、60歳以上で税理士全体の過半数を占めているのもすごい事だが、80歳代が5%というのも驚きの数字である。 しかしながら、言い換えれば「何歳になっても現役でいられる」という事であり、それは税理士が非常に幸せな恵まれた職業であるという事を意味しているのかもしれない。 2006/8/30 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| キラリと光る税理士バッチ! 税理士と会う機会の多い、経営者の皆さんは税理士の胸に光るバッチをよく観察したことはあるだろうか? 日輪の上部に八重の桜花をあしらったデザインになっており、日輪と桜花は純金張である。 税理士会の「税理士会員章等取扱規程」では、 「税理士である会員は、税理士業務を行う時は、会員章を着用しなければならない(第2条)」とされている。 したがって、厳密に言えばお客さんのところへ訪問する際も、着用しなければならないのである。 しかし実際には、自分に自信がないからか単に恥ずかしいからなのか理由はよく分からないが、税務調査の立ち会いや確定申告の相談時にしか着用していない税理士が多いように思う。(単にめんどくさいからか!?) ニセ税理士を排除するためにも、着用を徹底した方がいいと思うので、私は普段から着用するようにしているが、夏は上着を着ないので上着についたままで着用できていない時が多い(筆箱に入っていたりすることも・・。)。 ちなみにこの税理士バッチは税理士登録をしたときにただで1個もらえるのだが、それを無くしたり、破損したりすると、税理士会に「会員章亡失(損壊)届及び再交付申請書」(我々の間では始末書と呼ばれている・・。)を提出するとともに、再交付の手数料が必要になる。 納税者を守るためにも大事にせねばならないブツである。 2006/7/31 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| スーツ代は必要経費か否か・・!? 誰でも税金は少なければいいと思っているはずで、個人事業者の場合は特にどこまでが必要経費と認められるかは、グレーゾーンが多く議論の分かれるところである。 今回のタイトルである「スーツ代は経費に落ちるかどうか」も長年議論が繰り返されているテーマの一つであるが、落ちる派、落ちない派双方の言い分があり議論が平行線を辿ることが多い。 某超有名匿名掲示板では、確か「落ちない派」が優勢だったように思う。そこでは必要経費にするべく「毎日スーツ日記をつけて、事業関連性を証明しろ!」とかいう意見も出ていたように記憶している。 私見ではあるが、事業所得などの必要経費とはその収入を得るために必要な支出ということであるから、演歌歌手の衣装代と同じように、「スーツは事業活動にしか使用しない」場合など、収入と支出の密接な関係が認められれば経費と考えてもよいはずである。 結論としては、納税者それぞれが営んでいる事業の内容や購入したスーツの種類・価格等を総合勘案して事業関連性を個別に判断すべきである。 だからなんでもかんでも「スーツ代は必要経費になる」とは言えないが「スーツ代は≪密接な事業関連性が認められれば≫必要経費になる」こともあるだろう。 例えば、普段作業服で業務を行っている事業者が年間何着も高級なスーツを買っている場合には、その全てを経費と考える事は難しいだろうが、年に1,2着程度「得意先に挨拶に行くときに必要なので」ということで購入するのは経費と認められるケースも出てくるのではないだろうか。 なお、スーツ代に限らず、税務調査においてある支出が調査官に経費と認められるには当然、書類(事業関連性を示す証拠)が必要であるから、(前述の「スーツ日記」ではないが、)何らかの証拠作り&保存が必要な事は言うまでもない 調査官は口頭で説明しただけで納得してくれるほどお人よしではないのである。 2006/6/30 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| Tea break(映画好き)・その2 今回は久々に映画について語ってみる。決してネタ切れではないので念のため。 今回ご紹介するのは、超メジャー(なので既に観ている方も多いと思う)「オーシャンズ12」についてである。 前作「オーシャンズ11」からの続編なのであるが、前作の出来が非常に良く、期待値が大きかっただけに「何これ・・・。」って感じ・・・。 前作からの出演者がほとんどそのまま出ていたので、ブラピ好きやクルーニー好きには満足いく作品だったと思う。映画の楽しみ方は人それぞれなので、その点については文句はない。 何故、この映画に対する私の評価が低めかというと、「泥棒物なのに盗みのテクニックがしょぼすぎる!!」という理由からである。 そう!私にとって泥棒物映画はその盗みのテクニックが最重要項目なのである。いかに今まで誰も考え付かなかった方法で鮮やかに盗みを遂行するか!つまり「どんな方法で盗むんだろう・・・。」というドキドキ感が泥棒物映画の面白さの全てであると思う。 その点、この映画は、「あれじゃ、単なるひったくりやん・・・。」という感想が強く残ってしまったのである。ジュリアロバーツそっくりさんネタも嘘っぽ過ぎて楽しめないし・・。前作がかなり良い出来だったので非常に残念であった・・・。ヒット作の続編はうまく行かない事が多いというジンクスの典型的なパターンか・・・。 最近「オーシャンズ13」の撮影に入ったそうなので、面白い作品になることを強く期待したい。 ちなみに、私の中での泥棒物洋画ランキングの1位はショーンコネリー主演の「エントラップメント」である。2位が「オーシャンズ11」。 2006/5/31 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 新・会社法施行前夜 いよいよ明日から、会社法が施行される。今回の会社法は、規制の多かった今までの商法等とは違い、決められた枠内であれば比較的自由に会社の仕組みを作る事が可能になっている。今までなら杓子定規に「法律で決まっているから。」ということで必要のない監査役を親戚にお願いしたりということも行われていたが、定款に株式譲渡制限規定を設けている会社ならば監査役自体の設置も任意になるわけで、より一層会社の実態に合った組織を作る事が可能になる。しかしながら、悲しいかな実務の現場では「会社法?なんかしなあかんの?」とか「めんどくさいから今までと一緒でいいよ。」といった声が多いのも現実である。 ここは会社の経営者に最も近い立場である税理士が、今度の会社法施行は会社の組織を見直す良い機会であることを伝えていくべきだろう。 経営者の方も税理士に言われる前により効率的な組織を目指すべく、会社の仕組みを一から考えてみてはどうだろうか?検討項目は数多い。例えば・・・ ①取締役は何人必要か?②取締役会は必要か?③監査役(会)は必要か?④会計参与を置く必要があるか?⑤株式の譲渡には会社の承認を必要とするか?⑥相続等で会社の株式が分散するのを防ぐ必要がないか?⑦議決権を制限して第3者に株式を発行する必要があるか?⑧今、有限会社なら株式会社に組織変更する必要があるか?⑨決算公告はどのように行うか?etc・・・。 2006/4/30 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 税理士の副業 経営コンサルタント、記帳代行業、不動産仲介業、専門誌への執筆、セミナー(講演会)の講師、税理士試験の専門学校の講師、税理士の副業は数多くあるが、なんといっても一番多いのは生命保険の代理店ではないだろうか。 生命保険は事業承継対策や会社役員の保障対策、従業員の福利厚生、はたまた決算時の節税対策にも用いられることから、税理士の副業としては最もマッチしているものといえるだろう。 ところが、中には保険会社からの手数料目当てで、あえて手数料が高い保険に入らせようとする税理士先生もいるようなので注意が必要である(それでも保険のおばちゃんや付き合いで意味の無い保険に入るよりは大分ましなのだが・・。)。本当に必要な保険かどうか納得できるまで説明を聞き、目的にあった保険かどうかご自身でよく検討してから加入していただきたい。心配ならば複数の保険会社から保険の設計書を取りよせて比較・検討するのも有効だろう。 2006/3/28 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 賢い税理士の選び方とは・・・? 消費税の影響で個人事業者でも税理士と契約しようか考える方も増えてきているようである。 そこで今回は税理士と契約するとき又は契約している税理士の能力の見極めには、どのような点に気を付けてればいいか考えてみることにする。 まずは、こういう税理士は避けた方がよい例を思いつくままに上げてみると・・・。 <応対チェック編> ①税務に関して質問しても回答をしてくれない、か非常に遅い。又は回答は早いがあやふやである。(簡単に自分で調べてから確認をとると明白に違いが分かる) ②毎月顧問料を支払っているのに、全く会社に来てくれない。(顧問契約でメール・FAX対応になっている場合を除く) ③担当者の入れ替わりが激しく、変更の度に一から会社の概要を説明しなければならない。(担当者の入れ替わりが退職による場合は要注意!相当な激務→申告内容の検討に十分時間を取っていない。か、所長先生の仕事の進め方・方針に嫌気がさしている可能性大。) ④無資格の職員が全ての処理・対応をし、所長(税理士)先生には一度も会わない年がある。よって質問の回答が頼りない。 ⑤税務調査で重大なミスが発覚した。 (特に消費税の課税区分等は分かる人(例えば税理士)がチェックをかけているといないとでは、その申告の精度が大きく異なってくる。記帳代行も依頼している場合は、その事務所がパートさんに入力させてノーチェックで申告をしていたりすると事故が起こりやすい。これは記帳代行会社を利用している場合も同様のリスクがある。) ⑥会社で記帳は行い、その資料も毎月にキチンと渡しているのに、いつも申告期限ぎりぎりになって納税額が伝えられる。 ⑦申告時に書類の受け渡しだけで質問が全く無い。説明しなくても分かっているのか疑問に思うことがある。 ⑧自計化の推進に積極的でない。(取引量が増大し経理業務の省力化を図りたいが、いまだに紙ベースの伝票起票を強要される。) ⑨顧問契約書を結んでいない。業務内容がいまいち不明確。 <書類チェック編> ①法人税の申告の際に事業概況書が添付されていない。(意図的に付けていない事務所もある様子。) ②勘定内訳明細書にも記載されていない、内容の分からない貸借対照表科目がある。 ③同じく勘定科目内訳書で金額の細かい相手先を「その他 何件 ○○円」と記載しているが、その内訳が不明である。 ④会社の規模・取引量はそれなりにあるのに、法人税申告書の枚数が少ない。ペラペラ。(素人でも分かる究極の判定方法かも!) とまあ、中にはビックリする内容も含まれているかと思うが、全て実話であるから笑い事ではない。上記の項目に3つ以上当てはまる事務所は避けた方がよいだろう。契約前なら契約しなければいいだけだが、不幸にも今の顧問税理士がこうだという方は、付き合いを考え直した方がよいだろう。 上記の例は最低限の項目ばかりであるから、これらに注意しつつ、自社のニーズ(経営計画の策定支援。金融機関との折衝も含めた資金繰り対策。事業承継対策。)にあった税理士を探すのがベストである。 最後に補足として、上記の対応などは一概に税理士のせいばかりとも言えない場合もあるので、注意されたい。少し税理士の肩を持つと、お客さん自身が税理士のやる気を削いでいる場合もあるのである。 例えば・・・。 ①何度もお願いしている資料なのに、申告期限をぎりぎりにならないと渡さない。(ルーズって言うんでしょうか?) ②書類の整理ができておらず、よく書類をなくす。(あの〜書類がないと処理できないんっすけど・・。) ③納税意識が極端に低い。(税理士は税金をごまかすのが仕事と思っている。) ④とにかく顧問料を値切ろうとする。(いかんせん仕事も適当になりますね。) ⑤経理社員の入れ替わりが激しい。(ようやく経理の流れを覚えてもらったかと思いきや・・。) などなど。 どうにも税理士の動きが悪いと思われる方は、まず上記に当てはまらないかチェックし、それでも明らかに税理士に落ち度があると思われるのであれば思い切って税理士を変えてみては? 2006/2/28(2006/3/28補足追加。) >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 確定申告(無料)相談について 明日2/1より全国各地で税理士会主催の還付申告相談が始まる。 税理士による無料相談ということで、毎年多くの方が相談会場に足を運ぶ。 「無料」・・。甘い響きであるが、参加者側の意見を声を小にして言わせていただくと、「30分そこらじゃ、税務相談というより申告書の書き方指導になってしまうのはしょうがないよね・・・。」ということになる。 つまりは、「書き方指導」はできるけど、こうした方が税金安くなりますよ!という節税の「アドバイス」は期待できないのである。 会場に来られる人数と従事している税理士の人数による時間的な制約(一人当たり15〜30分)があるため、どうしても踏み込んだ話ができない。 結果、十分な申告内容の把握やチェック時間がとれないということなる。 納税者の方がそれを理解して参加されているならいいのだが、あとで間違いが発覚してクレームにならないかと毎回冷や冷やものである。(申告内容は自己責任であるという表示は相談会場にもあるのだが・・。) それに引き換え申告料をいただいてるお客さんの場合の申告までの流れは、 ①資料の受け渡し時に30〜1時間ほどのヒアリング(不足資料がある場合は追加で依頼) ②資料の内容を確認しての質問事項のやりとりに2〜3日(ボリュームの多いときは1〜2週間かかることも) ③申告書を作成後に資料と申告内容の最終チェックに1日 ④押印→提出。 となる。 当然、この流れのなかで節税できそうな項目があれば資料を確認の上、申告に反映させていく。 ここまでくれば、単純に無料→得、有料→損 という構図にならないのはお分かりいただけると思う。 特に所得の多い方は節税の方法もいくつかある可能性が高いため、結局税理士に報酬払ってでも依頼した方が(節税分だけ)得するケースは多々ある。 前回も書いたとおり、今後消費税の申告件数の増加によりその傾向は顕著になるだろう。 ただ、悩ましいのは税理士であれば誰でもいい!という事にはならない点である。 その辺は納税者の方もある程度は税理士の能力を見る目を養っていただきたい。 次回はそのあたりも踏まえて、間違いの少ない税理士の選び方をお伝えすることにしよう。 2006/1/31 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 消費税の納税義務者。 今年も年の瀬が近づき、あわただしい毎日が続いている。 例年、会計業界では12月以降、年末調整→法定調書→所得税の確定申告と、いわゆる繁忙期に突入することとなる。 今回の確定申告での懸念は、やはり消費税の納税義務者の増加につきるのではないだろうか? 専門学校で消費税法の講師をしている関係上、その計算の煩雑さは日々実感しているが、これはもはや所得税の確定申告のように個人事業者の方が自らの力でどうこうできるレベルではないだろう。 特に本則課税方式などを採用している場合などは厳格な帳簿の保存義務が法定されており、その記載事項を満たさない帳簿では、税額控除が認められないという規定になっている。 税務署が調査の際に、どこまでその条文を適用させるかは分からないが、税理士と顧問契約を結んでいない個人事業者で、課税事業者になることの意味を完全に理解できている人は非常に少ないのではないだろうか? 特に所得税は10万円控除で消費税の課税事業者になる場合は、どのように帳簿を作成するのであろうか?はなはだ疑問である。 そういった事業者は必然的に簡易課税を選択しないといけない、ということだろう。しかし、その簡易課税制度の選択届出書の提出期限は今年いっぱいである。 タイムリミットは、すぐそこまで来ている。 しかし、多くの方がそのタイムリミットにさえ気付いていない。 2005/11/29 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 国税不服審判所とは? 一般の方には耳慣れない言葉だと思う。この業界にいても、中々お世話になることの少ない機関である。 国税不服審判所とは税務調査等によって税務署から指摘(更正)のあった事項について、納税者側に不服(納得しかねる理由)がある場合に、第三者機関として、その処分の是非を審理・判断する機関である。 税務調査後の処分からの流れで言うと次の通りとなる。  注意点としては、それぞれ次の段階に進むには期限が定められており、期限を過ぎてしまうと、その後は不服申立て(異議申立て、審査請求)ができなくなってしまうという点がある。 さらに、この不服申立ての手続きは、更正処分(税務署等の課税庁側の処分)に対して行うものであるため、納税者自らが修正申告書を提出した場合には、当初申告につき誤りを認めたこととなり、不服申立てをすることができなくなってしまう。 いずれにしろ、あまり頻繁にはお世話になりたくない所である。 2005/10/27 >>ページトップに戻る ------------------------------------------------------------------------------------------------------------ |

||||||||||||||||||||||

| 事務所概要を作る。 なんだか自分のプロフィール等を公表するのは照れがあったため、遅れ遅れになっていたが、会計事務所なるものを納税者の皆さんにも身近に感じていただかなければならないとの思いから、ようやく作業にとりかかることとなった。 事務所の概要をまとめるにあたって、事務所も自分自身もまだまだ歴史が浅いので、文章量的にはそれほどなかったのだが、コラムなどの更新と違い、ページのリニューアルとなるとかなり大変で想像以上に時間がかかった・・・。3月末のHP開設時の苦労を思い出すぐらいに・・・。 しかし!明日から10月。タイミングよくページもリニューアルしたので、心機一転やる気が出てくる。意外な効用があったかも。 2005/9/30 >>ページトップに戻る ---------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 衆議院選挙(投票へ行こう!) 衆議院が解散され投票日が9/11に決まった。今回は郵政民営化問題により自民党の分裂選挙の様相を呈しているので、いつもの選挙より注目度は高いのではなかろうか。選挙といえばいつも問題になるのが投票率。年々下がって来ているというのは、世間ではそれだけ政治への興味が無くなってきていることの現われだろう。 しかし!誤解を承知で言わしてもらえれば、選挙中継はGアンツのプロ野球中継より断然楽しい! 選挙を楽しむためにはいくつかのポイントがあるので、確認を。 ①ちょっとだけ勉強して、どの候補者又は政党が自分の考え方にマッチしているかを調べておく。(ひいきチームを作る) ②投票に行く(不在者投票でも可、この時点ですでにtoto気分) ③選挙特番が始まるまでに、食事、お風呂はすませておく。(結構長丁場。) ④ひいきチームにエールを送りつつ、選挙特番を楽しむ。投票していると、応援にも熱が入る! ⑤選挙特番に一喜一憂。各番組ごとに当選確定のタイミングが違ったりするので、その違いも楽しめる。 ⑥最後の方は深夜になるので、気が済むまで楽しんだら就寝。残りは次の日の朝刊で確認! といった感じ。不謹慎かもしれないが、投票に行かないよりはいいだろう。一度お試しあれ! 2005/8/18 >>ページトップに戻る ----------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 繁忙期 5、6月とバタバタとしており、更新が滞っており、恥ずかしいかぎり。 そんな事から税理士業界の繁忙期について考えてみた。この業界では申告や届出書の提出など、法的に決められている期限のある仕事なので、常に時間との戦いをしているような気がする。いつが忙しいかはお客様の申告期限がいつになるかに左右される。特に法人のお客さんが多い場合などは、その法人の決算が何月に集中しているかによって、税理士個々の繁忙期が決まってくるため、一概にいつが忙しいとは言い切れない。 しかしながら、サラリーマンの方の年末調整は12月〜翌年1月にかけてであり、個人事業者の方の申告期限は翌年3月15日までなので、12月〜3月半ばまでは忙しい業界だと言われている。また、国の会計年度に合わせ、3月末決算の法人が多いため、その申告期限となる5月末はバタバタとしている税理士が多い。 かくいう私も5月はそこそこ忙しい。しかし、なぜか6月も決算が多く忙しかったりする。(言い訳がましいが・・。) 逆に夏〜秋にかけては税務的なイベントも少ないので、法人の決算さえ集中しなければ、はっきり言って暇な業界(夏男&夏女に過ごしやすく、冬男&冬女には過酷な業界とも言える。)。 どちらかというと、12〜5月の半年で働き、6〜11月までは遊びまわるという、季節労働者に近いといった方が一般の方には理解しやすいのかもしれない。(かなり私見) 2005/7/12 >>ページトップに戻る ----------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| 税理士試験制度について② (つづき) ①大学院卒業者の科目免除制度 ②税務署勤務者の試験免除制度(特例試験がある) ③公認会計士等の試験免除制度 2005/6/7 >>ページトップに戻る ----------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

|

4/18に今年の税理士試験の日程が発表になった。 今年も8/2(火)から3日間、年1回の試験に延べ約56000人(平成16年本試験受験者数)もの受験生が立ち向かうわけである。 税理士試験の専門学校の講師という仕事をしているおかげで、他の税理士先生方よりは現在の受験生達と接する機会が多いのであるが、毎年思うことは試験の難易度が年々難しくなってきているということである。合格率自体は毎年各科目10%前後と変わらないが、内容は重箱の隅をつつくような問題であったり、実務では到底お目にかからないような事例が多かったりと、この問題で税理士の適正が本当に見極められるのかと感じる事もある。そんな中で頑張っている受験生達には頭が下がる思いである。 税理士になるためには何通りものルートがあるが、税理士試験に合格するのがもっとも過酷な道であるのは疑いない。 税理士試験は全11科目用意されており、そのうちの5科目(簿記論・財務諸表論は必須科目、法人税・所得税は選択必須)に合格し、実務経験が2年以上(合格の前後どちらでもよい)あれば晴れて税理士になることができる。 1回の受験で5科目すべてに合格する必要はなく、1度合格した科目は生涯有効という一風変わった試験制度を採用している(科目合格制度)。この科目合格制度のおかげで、サラリーマンでも合格可能な資格として紹介されることが多いが、仕事の片手間にちょっと勉強すれば合格できるものではなくなってきているので、働きながらの方は最低でも5年、平均すると8〜10年ぐらいの受験期間となる。短期合格(それでも3〜4年)を狙うならば、やはり受験に専念しなければ難しい。 |

||||||||||||||||||||||

| 税理士との接し方 企業にとって税理士選びは基本的には自由でどんな税理士を選ぶもその会社次第である。しかし一度選んでしまうとコロコロと変えることは少ない(変えづらい?)のが現状ではないだろうか。しかし、そこに会社の要望と税理士の業務のミスマッチという不幸が生まれる。 税理士にも得手不得手がある、またその税理士の今までの経歴や日々税法等の勉強をキチンとしているかによって、能力は大きく変わる。税理士の能力を見るには、少し会社側も勉強して簡単な質問してみるのがいいだろう。即座に答えてくれれば、とりあえず問題ない(後で答え合わせをするのも忘れずに。)が、調べようともせず、うやむやにされた場合は要注意である。 また税理士の能力的には申し分ないが、コミュニケーション不足で会社のニーズにあったサービスをしてもらっていない場合もある。税理士にとっても会社のニーズにあっていないサービスを提供しつづけるのは不幸なことである。その場合は、やはり会社側から「こんなことやあんなことをして欲しい。」という要望を伝えることが大切である。もちろん、税理士側のコスト的な理由から、会社のお願いを全て聞き入れることができない場合もあるだろう。そこで喧嘩をする必要は無いが、毎月顧問料を支払っているのであるから、言うべき事は言わなければならない。 コスト的な問題で全てが受け入れられなくても悲観する必要はない。要望を伝えておく事で税理士側も無駄なことに時間を使わず、本当に必要な仕事にシフトしてくれるようになるからである。そうすれば、同じ顧問料でも満足度は確実に上がるはずである。仕事の内容変更をいやがる税理士がいるかもしれないが、そんな税理士はやめておいた方が正解である。 時代は日々変化している税理士の仕事にも変化が必要である。2005/4/25 >>ページトップに戻る ----------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| Tea break(映画好き) たまには硬い話は抜きにして、趣味の話でもしてみようかと思う。 趣味といっても、元々人ごみが苦手でインドア派なため、本を読んだり映画を見たりという地味なものである。 映画についていえば、最近は忙しくなり、あまり本数を見れていないのだが、大学生の頃はかなりの本数を見ていた。その頃は、夏休みなどにレンタルビデオ屋で洋画を中心にまとめ借りし、wowowなどと合わせて一日3本ぐらい毎日のように見ていた記憶がある。(頭くらくらしたこともあったっけ。その頃は質より量が重要だった。) そんな中、いままで見た映画の中での私のイチオシはやはり「ショーシャンクの空に」である。フランク・ダラボン監督、確か1995年ごろの作品。初めて見たのは、たまたまレンタルで借りたのがきっかけ。(もともと映画の興行収入的にはたいしたことなかったようで、存在自体知らなかったのだが、俳優がティム・ロビンスやらモーガン・フリーマンだったため、適当に選んだ一本の中に入っていた。) 実際に見て欲しいので、ここではストーリーについて詳しくは書かないが、なんといってもラストシーンの爽快感がすばらしい! それまでの出来事がすべて伏線となって繋がっているように思え、他の映画には真似のできない最高の演出に仕上がっている。俳優もすばらしく、特に囚人仲間役のモーガン・フリーマンがいい味を出しているのだ! まだ見ていない方は是非見て欲しい1本である。 (ただ、私の知り合いにこの映画を見て寝てしまった人もいるので、全員に受けがいいとは言わないが、8割以上の人は見て良い映画だと感じるはずである。) ちなみにこの映画、ホラー小説で有名なスティーブンキングの原作(原題は「刑務所のリタ・ヘイワース」)である。 (ただスティーブンキングはホラーより非ホラーの作品の方が面白いと思うのは私だけではないはずである。「スタンドバイミー」しかり「グリーンマイル」しかり。) 今後もちょくちょく、自分が見た映画について書いていこうと思う。 が、その前に映画を見る時間を作らねば! 2005/4/18 >>ページトップに戻る ----------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

|

世の中にはいろんな保険がある。もともと、生命保険自体が賭け事の発想から生まれたビジネスである(不謹慎ながら、一定期間内に被保険者が死亡するかどうかについての賭け事。)ということを書いている漫画があったが、その起源を考えると保険には多様性があってしかるべきである。(なんでも賭け事の対象になる=なんでも保険の対象になるという事だから。) 一般の方はあまりご存じないと思うが、税理士職業賠償責任保険とは税理士の業務上のミスにより、納税者の方に損害(余分な税金を納めさせたとか、還付金が受けられなくなったとか)を与えてしまった場合に、それを原因として、損害賠償しなければならなくなったときのために加入する税理士専用の保険である。 ただし、この保険は注意しなければならない事項がいくつかあり、代表的なものが過少申告により発生した損害(当初、確定申告等により確定した税額が少なかったため、修正申告や更正などにより追加で納税が発生するケース。)については保険金の支給対象にならないということ。 |

||||||||||||||||||||||

| ホームページ(HP)の作成を・・・⑥ ようやく昨日(4/1)HPをアップロードできた。まだまだ工事中のメニューも多く仮オープンという形になってしまっているのだが・・・。あーしたいこーしたいというアイデアはたくさんあるので実現に向け時間を作らねば! この一週間HPの開設にかなりの時間をとられたので、本業がおろそかになっている。それはそれで問題。 ただ、折角苦労して作ったので、このHPを通じてお客様(現在・未来を問わず!)により良いサービスを提供していけたらいいと思う。 2005/4/2 >>ページトップに戻る ----------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

|

ホームページ(HP)の作成を・・・⑤ うーん。かといってGIMPを含め他のペイントソフトを使うとなると、また、一から使い方を勉強しなければならない。 使ってみるとかなり使いやすい、元から収録されている素材もなかなか凝ったやつが多いし、最初から使っておくんだった・・と反省しきりの一日。 ----------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

| ホームページ(HP)の作成を・・・④ HPに動きが欲しかったので、メニューバーでいいやつがないか、検索をかけてみる。そうしたら、まさに狙い通りの素材を作っているサイトを見つけた!⇒Kei Laboratory 素材の改良は一切認めないサイトも多いなか、この方はカスタマイズも自由にしてよいとのことで、かなりいい感じ。感謝。メニューバー思いっきり使ってみる。 2005/3/29 >>ページトップに戻る ----------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

|

HPの作成に使えるかと思い早速DWしてみる。紹介していた雑誌を見ながらインストールしたので特に問題はなかった。最近GIMPはバージョン2.0が最新なのだがまだまだ開発途中なので動作が不安定のよう。以前のバージョンでもいきなりエラーが出て強制終了になることが多かったらしいが、まだ最新版よりはましだろうと思って以前のバージョンをインストールする。 スクリプト・フーというコマンドを使うといろいろなロゴマークなどが簡単に作れる。(ちなみにこのスクリプト・フーの「フー」はカンフーの「フー」からとっているらしく、「スクリプトの達人」という意味らしい。) このHPではGIMPで作ったアクアピルボタンを使っている。我ながら手作りとは思えない仕上がりで、なかなかのお気に入り。(誰でもできるんだけれど。) ----------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

|

ヨドバシに行くと定価13,800円のところ期間限定で安くなっていた(8000円ぐらい)。なんか得した気分になったのでHP作成用の本も一緒に買ってみる。となりの棚に「ホームページビルダーからの乗り換えなら安くなります!」とかいう表示で他のHP作成ソフトが売られていた。あからさまに他社との比較をしているわけだが、こういう広告をみるにつけ税理士業界は競争の少ない世界だと実感させられる。(他の事務所との比較広告は品位失墜行為だとかいうことで、禁止されている。) ----------------------------------------------------------------------------------------------- |

||||||||||||||||||||||

|

ホームページ(HP)の作成を・・・① ようやくとりかかった次第です。当然巷のHPの作成会社に依頼するべき資金力は”まだ”ないので自分で一から作るしか方法はなく、なかなか行動に移す事ができずにいた。 その間も作成の方法は本やインターネット検索などから仕入れてはいたが、いかんせんやったことがないので本を見てもよく分からない。分かったのはHP作成会社に頼むととんでもなく高いということと、安いところはデザインが既成のものしか使えず、さらにそのデザイン自体がしょぼいということ。世の中うまくできているな〜と変なところに感心してみる。 とにかくめんどくさそうだという感覚しか持つ事ができなかったのである。 |

||||||||||||||||||||||