�i�����Łj �i�����Łj |

|

Q�D�����ł��Z���ł������Ȃ�����ł����E�E�B

�@��N������w�����܂����̂ŁA���N�̂R���Ɋm��\���������Ƃ���30���~�قǂ̊ҕt�ɂȂ�܂����B�Ƃ��낪�����N�̂U���ɏZ���ł̒ʒm�������ċ����܂����B�Ȃ�Ə����ł̊ҕt���Ɠ��z�i30���~�j�̔[�t���������̂ł��B���̌��ʁA�R���Ɋm��\���������N�̏����ł��Z���ł̕��������Ȃ��Ă��܂��܂����B���̂悤�Ȃ��Ƃ��Ă����ł��傤���H

|

A�D

�@�ǂ���珊���ł̕��͏Z��擾���̎ؓ����̓��ʍT���i������Z��[���T���j�̋K���K�p���ĔN�Ŋz���Ⴍ�}�����ҕt�ɂȂ����悤�ł��ˁB�������A�c�O�Ȃ��珊���łƈႢ�Z���łɂ���Ŋz�T���̋K��́A�z���T���ƊO���Ŋz�T���݂̂ŏZ��[���T���̋K��͂���܂���B

���������ď����ł����Z���ł̔[�t�Ŋz�̕��������Ȃ邱�Ƃ͏\���ɂ��肦�܂��B

(�NjL�F2012.7.10�j����21�N�Ő������ɂ�蕽��21�N�`����25�N�̊Ԃɏ����ł̏Z��[���T���ň�������Ȃ��������z������ꍇ�́A���N�x�̌l�Z���ł��獷���������Ƃ��ł���悤�ɂȂ�܂����B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D�������K�v�Ȏx�����́H

��Ђo�q�̂��߂̃p���t���b�g�̍쐬�ɂ�����A�v���̃J�����}���i�l���Ǝҁj�ɎB�e���Ƃ���73,500�~�i����ō��݁j�̎x����������\��ł��B�J�����}���Ȃǂւ�

��V�͉�Ђ������ł̌��������Ȃ���Ȃ�Ȃ��ƕ����܂����B��̓I�ɂ���������Ă��������̂ł��傤���H�܂��A���̑��ɂ����͂��Ă���������

�B�e���f�������ߑ��̎�z�������Ă����������X�^�C���X�g����ւ̕�V�x�������s���\��ł����A���l�Ɍ����͕K�v�ł��傤���H

|

A�D

��{�I�ɃJ�����}���ɑ���B�e���̎x�����͌����̑ΏۂƂȂ��Ă���A�x���z��100���~�ȉ��̏ꍇ��10���̌������K�v�ł��B

����ɁA����l�ɑ��Ĉ��Ɏx��������z��100���~����ꍇ�́A���̒����������̋��z�ɂ��Ă�20���̌��������Ȃ���Ȃ�܂���B

�@������̃P�[�X�͎x���\��z��100���~�ȉ��ł��̂ŁA10���̌������K�v�ƂȂ�܂��B

��̓I�ɂ́A73,500�~�~10����7,350�~�ƂȂ�܂��B���������āA���ێx���z�i�J�����}���̎���z�j��73,500�~-7,350�~��66,150�~�ƂȂ�܂��B

���������Ȃ���A���̎B�e���̐��������ɂ����ď���Ŋz�������m�ɋ敪����Ă���ꍇ�ɂ́A����Ŕ����̋��z�ɑ���10���̌����ł��悢���ƂƂ���Ă��܂��B

���̏ꍇ�̌����Ŋz��70,000�~�~10����7,000�~�ƂȂ�A���ێx���z��70,000�~�{3,500�~�i����Łj�|7,000�~��66,500�~�ƂȂ�܂��B

����ɂ�����̃��f�������X�^�C���X�g����ւ̕�V�ł����A���f������ւ̕�V�̓J�����}���Ɠ��l�Ɍ������K�v�ł��i�v�Z���@�̓J�����}���Ɠ����j�B����ɑ��A�X�^�C���X�g����ւ̕�V�ɂ��Ă��A�����Ŗ@�ł́A�������K�v�ȕ�V�E�����Ƃ͋K�肳��Ă���܂���̂ŁA���������Ă��Ȃ��Ă���肠��܂���B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�l����[��Ƃ��Đ��Ј������Ј��i�O����j�̂ǂ�������p��������ł����H

���Ђ͑O�]�ƈ��̑ސE�ɂ��]�ƈ��̕�[���l���Ă��܂��B�]�ƈ��̗̍p�ɂ��Ă͐��Ј������p������@��

�h���Ј����̔Ј������p������@������܂��B�o��팸�ɂ͔h���Ј����̊O����������ƌ����Ă��܂����A

���������E�Ŗ��ʂ��܂߂Ă�����x�����b�g�E�f�����b�g�ɂ��ċ����ĉ������B

|

A�D

�ߔN�A�l����}���̂��ߐ��Ј��ł͂Ȃ��Ј��i�h���Ј����̊O����j�����p�����Ƃ��������Ă��܂����A�l����[���l�����ꍇ�A�Ј������p���郁���b�g�E�f�����b�g�Ƃ��Ă͎��̂��Ƃ��l�����܂��B

�����b�g

�@�A�D�l����W�i�L���A�ʐځj�ɂ�����A��p�E���Ԃ��Z�k�����

�@�C�D�d���ɕK�v�Ȃ�����x�̔\�͂����l���h�������̂ŁA�V�l�Ƃ��Ă̋����E���C��}�������

�@�E�D���ڂ̌ٗp�W���������߁A���ł��ł��邱�Ƃ��ł���i�G�ߘJ���A���Ђ̕��j�ɍ���Ȃ����j

�@�G�D���ڂ̌ٗp�W���������߁A�Љ�ی��ɉ�������K�v���Ȃ��A�������s��Ȃ��ėǂ��̂Ŏ����R�X�g�̍팸���ł���

�@�I�D�h����ЂɎx�����O����͏���ł̌v�Z��A�d���Ŋz�T�����K�p�ł���i�{���ېŎ��Ǝҁj

�f�����b�g

�@�A�D�O����ɂ͔h����Ђ̗��v������悹�ƂȂ邽�߁A�P���ȘJ���R�X�g�͑�������B

�@�@�@�i�P���������Ȃ�j

�@�C�D���S�Ȏ��Ԍv�Z�ƂȂ�̂ŁA������T�[�r�X�c�ƂƂ��������̂��ł��Ȃ�

�@�E�D���ڂ̌ٗp�W���Ȃ����߁A���ЂƋ��ɐ������Ă������Ƃ������`�x�[�V�����Ɍ����邱�Ƃ��l������

��L�̂悤�ȃ����b�g�E�f�����b�g���r�����̏�A�l����[�̍ۂɂ͊O�����I�����邱�Ƃ�����ɂ����K�v������Ǝv���܂��B

�@�Ȃ����^�ɂ��邩�O����ɂ��邩�̋�̓I�Ȍ����̕��@�Ƃ��āA���ꂼ��̎��ԒP�����Z�o�������ɎЉ�ی����⎖���R�X�g�A����ł̎d���Ŋz�T���z�����l�����ďC����̎��ԒP�����v�Z����r����̂��L���ł��傤�B

�@�܂��P����Ƃ�Z���Ԃ̘J���ł���ꍇ�ɂ̓A���o�C�g�E�p�[�g��[����̂��悢�ł��傤�B

���̑��A�l����[��ł͂Ȃ��̂ł����A�O����݂̐l����팸��Ƃ��č����鐳�Ј���Ј����i�O����j������@���l�����܂��B

����ɂ��ẮA����q�ׂĂ݂����Ǝv���܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.���ٗp���Ă���]�ƈ��ɂ��Đ����_������ъO������������@�Ƃ́H

����͑O��̑����Ƃ��Đ��Ј��̔Ј����ɂ��ď��������Ǝv���܂��B

|

A�D

�@���^���O����ɕς�����@�Ƃ��ẮA���ٗp���Ă���]�ƈ��ɂ��Đ����_������сA�ٗp�_����_��ɕύX���Ă�����@���l�����܂��B���̎�@��p�����ꍇ�̃����b�g�E�f�����b�g�Ƃ��Ă͎��̂��Ƃ��l�����܂��B

�@

�����b�g

�@�A�D�d���̖����Ƃ��͌ق�Ȃ��Ă����̂ŁA�s�v�ȌŒ����팸���邱�Ƃ��ł���

�@�C�D�Љ�ی����̕��S���Ȃ��Ȃ�A�������̎����R�X�g���팸�ł���

�@�E�D�d���̓��e�����ɗ������Ă��邽�߁A����R�X�g�̕��S���y�������

�@�G�D�x�������O����ɂ��Ă͏���ł̌v�Z��A�d���Ŋz�T�����ł���i�{���ېŎ��ҁj�@

�f�����b�g

�@�A�D���]�ƈ��͊m��\�������Ȃ���Ȃ�Ȃ��i���Ǝ҂Ƃ��āj

�@�C�D���]�ƈ��͍������N�ی��E�����N�����Ɏ����ʼn������Ȃ���Ȃ�Ȃ�

�@�E�D�ٗp�_�����_��ɕς�邱�Ƃɂ���āA���]�ƈ��Ƃ̊W����������\��������

��L�̂悤�ɏ]�ƈ��̊O����̓R�X�g�ʂɂ����Ă͏\���ȃ����b�g������܂��B

�������Ȃ���ǂ̋Ǝ�ɂ��K�p�ł�����̂łȂ��i���Ƃ�Ɩ����e�I�ɂ�����x�Ɨ����Ă���E���łȂ��ƊO����͓���j�Ƃ������ƁA�܂����]�ƈ�����

����Ə]�ƈ�����̕���������������̈����͔������Ȃ����Ƃ���A�]�ƈ��Ƃ̈ӎv�a�ʂ�ʂ��ėǍD�ȊW���ێ��ł���l�A�\���Ɍ������Ă�����{���ׂ�

�ƍl�����܂��B

�@�܂��]�ƈ��ƊO����Ƃ̖��m�ȋ敪���ł��Ă��Ȃ��ƁA�Ŗ��������Ɍ���ł̒lj�������d���Ŋz�T���̕s�K�p���w�E����邱�Ƃ�����܂��̂ʼn��L���Q�Ƃ��āA�O����Ƃ��Ă̎��ԗv��������Ă����K�v������܂��B

|

�Ё@�@�� |

�O�@�@�� |

| �J���Ή��̌v�Z |

���@�� |

�o���� |

| �ܗ^ |

���� |

�Ȃ� |

| �w������ |

��� |

�O���� |

| �ӔC�̏��� |

��Ђ̎w������ |

���Ȕ��f |

| �Ԃ⓹��̏��L |

��� |

�O���� |

| �������̔��s |

��Ђ����^���ה��s |

�O���� |

| ���ԓI�S�� |

���� |

�Ȃ� |

>>�y�[�W�g�b�v�ɖ߂�

|

Q.���������������ꍇ�̐F���F�\�����̒�o�����͂��ł����H

�l���Ƃ��s���Ă������e������18�N11��15���ɖS���Ȃ�A�������e�̎��Ƃ������p�����ƂɂȂ�܂����B���e���S���Ȃ���������4�����ȓ��ɏ��m��\�������Ȃ���Ȃ�Ȃ��ƕ����܂������A�F�\���̏��F�\�������S�����ȓ��ɒ�o����悢�̂ł��傤���B

|

A�D

�F�\���̏��F�\�����̒�o�����͕���19�N2��15���ƂȂ�܂��B������ɂ�����܂��悤�ɁA�l���S���Ȃ����ꍇ�ɂ͑����l�͂��̑����̊J�n�����������Ƃ�m�������̗�������4�����ȓ��ɏ��m��\�������Ȃ���Ȃ�܂���B

���������F�\���̓K�p�ɂ��ẮA��{�I�ɂ͎��ƊJ�n���̓�����2�����ȓ��ɏ��F�\�����������Ŗ����ɒ�o���Ȃ���Ȃ�܂��A�������������ꍇ��

�́A���m��\���̐\�������Ɠ��l�ɒ�o������4�����ȓ��ƂȂ�܂��B���������̎����ɑ����J�n���������ꍇ�ɂ͒�o�������ς���Ă��܂��B

�@���̎��S�̓������̔N��9��1������10��31���܂ł̏ꍇ�E�E�E���̔N��12��31���܂�

�A���̎��S�̓������̔N��11��1������12��31���܂ł̏ꍇ�E�E�E���̔N�̗��N��2��15���܂�

�@����̂�����͏�L�A�ɊY�����A��o�����͕���19�N2��15���ƂȂ�܂��̂ŁA���ӂ��K�v�ł��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.��Ô�T���ɂ��Ă�����x�T�v�������ĉ������B

���N�͈�Ô�������������̂ŁA����18�N���m��\���Ŋҕt���悤�Ǝv���̂ł����A ��Ô�T���ɂ��Ă�����x�T�v�������ĉ������B

|

A�D

�킩��܂����B���N���N�����߂Â��A�N��������Ίm��\���̎����ƂȂ�܂��B ��|���̍ۂɁA���̂P�N�ԗ��܂����̎������܂Ƃ߂Ď̂ĂĂ��܂��E�E�E

�@������Ƒ҂����I���̒��Ɉ�Ô�̗̎����͂Ȃ��ł��傤���B ������̒ʂ��Ô�ɂ��ẮA�m��\���ň�Ô�T���̓K�p���邱�Ƃ��ł���\��������܂��B

�@�T���z�ɂ��ẮA��Ô�� �@�@10���~ �@�A�������z�~5�� �̂����ꂩ�Ⴂ���̋��z���������c�z���ΏۂƂȂ�܂��B�i200���~�����x�j �܂��m��\���̍ۂɗ̎����̓Y�t�������͒�v���Ƃ��܂��B

�@��ʓI�Ɂu10���~���Ȃ�����K�p�͂Ȃ��v�Ƒ����_���Ă��܂������ł����A

�C�D��L�̗l�ɏ������Ⴂ�ꍇ�ɂ͈�Ô10���~�ȉ��ł��K�p������Ƃ�������

���D���v����ɂ���z��҂��̑��̐e���̕�������Ô�ɂ��Ă͍��Z���邱�Ƃ��ł��� ���Ƃ���ȒP�ɒ��߂Ă��܂��Ă͂��������Ȃ��Ǝv���܂��B

�@�X�Ɉ�Ô�T���K�p�̕~�����������Ă�����̂ɁA�̎����̕ۑ�����������ł��傤�B

���c�Ƃ̕��́A���i����̎����̕K�v����F�����Ă�����Ǝv���܂��̂Ŗ��͂Ȃ��Ǝv���܂����A���^�����҂̕��ɂ��ẮA�̎������S�~�Ǝv������������̂ł͂Ȃ��ł��傤���B

�@�Ⴆ��Ô10���~���Ă����Ƃ��Ă��A�����̎������W�߂Ă݂��10���~�ɖ����Ȃ������i���������j�Ƃ������Ƃ�����Ǝv���܂��B

�@�l���ł���荹������鍡���A���������ҕt����鐧�x������̂ł�����A���N����ł�����p�ӂ��A

�Ƒ��̕��Ɂu�a�@���ǂ���A������̎����͂��̋��ɓ���邱�Ɓv�Ǝ��m�O�ꂵ�Ă͂������ł��傤��

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�Ј��̓]�ɔ������z��p�ƎБ�ƒ��̎戵�i�o�ϓI���v�j�ɂ��ċ����ĉ������B

���Ђł�4������̔z�u�]���ɔ����ē]���K�v�ȏ]�ƈ��Ɉ��z��p�S����\��ł����A���^�Ƃ��ď����ł��ېł���Ă��܂��̂ł��傤���H

�܂��]����]�ƈ��͓��Ђ���グ��Б�ɏZ�ޗ\��ł��B

|

A�D

�V�����N�x�ƂȂ�A�Ј��̓��ގЁE�ٓ��̎����ƂȂ��Ă��܂��B

�@�@�Ј��̓]�ɔ������z��p�ƎБ�ƒ��̎戵�ɂ��Ă͎��̗l�Ɏ�舵���܂��B

�P�D��Ђ��Ј��̓]�ɔ������z��p�S�����ꍇ�ɂ��ẮA�E�����s�ɕK�v�ȗ�����ƂȂ�A�Ј��ɑ���o�ϓI���v�͐����܂���̂ŁA�ېł���܂���B

�Q�D�Б�ƒ��ɂ��ẮA���̕��@�Ōv�Z�������ݗ������z�i���z�j��50���ȏ�̒��ݗ����Ј���蒥�����Ă���A�Ј��ɑ���o�ϓI���v�͐������A�ېł���܂���B

�@�@�@���ƒ������z�����̔N�x�̉Ɖ��̌Œ莑�Y�ł̉ېŕW���z�~0.2���{12�~�~���̉Ɖ��̑����ʐρi�u�j�^3.3�i�u�j

�@�@�A�n�㑊���z�����̔N�x�̕~�n�̌Œ莑�Y�ł̉ېŕW���z�~0.22��

�@�@�B���ƒ������z�{�n�㑊���z�����ݗ������z�i���z�j

�@�������Ȃ���A�Q�D�̌v�Z���ɂ��ẮA�Œ莑�Y�ʼnېŕW���z��m�邽�߂̌Œ莑�Y�ېő䒠�̉{���i�c���j�̎葱������ϔώG�i���_�̌��{�A�ƒ��̈������s���Ă���ʒ��R�s�[�����K�v�j�ƂȂ����ɂ���܂��̂ŁA������͉�Ђ��x�����ƒ��̔������]�ƈ����璥�����Ă���P�[�X�������悤�ł��i�ېŃ��X�N����j�B

�@����ɂQ�D�ɂ��ẮA�����܂ł���ЂƉƎ傪���ݎ،_��i�Б�_��j��������Ă���ꍇ�ɓK�p�ł�����̂ł���A�Ј��ƉƎ傪���_���������Ă��镨���̒��ݗ�����Ђ����S���Ă���ꍇ�ɂ́A�Ј��̌l�I�Ȕ�p�S���Ă��邱�ƂƂȂ�A��Ђ����S���Ă�����ݗ������z�͑S�z���^�ېłƂȂ�܂��̂Œ��ӂ��K�v�ł��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.���劔�������M���̏����Ŗ@��̎戵���������ĉ������B

��N�A�l�Ō��劔�������M�����w�������̂ł����A����19�N���̉��i���p�j���l���Ă��܂��B

�����Ŗ@��ǂ̂悤�Ȏ戵���ɂȂ�̂������ĉ������B

|

A�D

���劔�������M���̉��i���p�j�ɂ��ẮA��������搿�����ɂ���ď����ł̐\���敪���ς���Ă��܂��B

�E����Ƃ́A�����M���𓊎��M���ϑ���Ђɑ��Ē��ډ��𐿋�������@�ŁA���v���o�Ă���ꍇ�͔z�������ƂȂ�܂��B���̏ꍇ�̐ŗ��͏�ꊔ�����̔z�����Ɠ����戵���ɂȂ�܂��̂ŁA����21�N3��31���܂ł͏����ł��V���A�Z���ł��R���̍��v10����������掞�Ɍ�������܂��B�Ȃ�10���̌����Ő\���s�v�Ƃ��邱�Ƃ��ł��܂����A�����ېŁi�m��\���j�����邱�Ƃɂ���Ĕz���T���i�s���Y�����M�����������j��I�����邱�Ƃ��ł��܂��B

�܂��������o�Ă���ꍇ�͏��n�����Ƃ��ď�ꊔ�����̏��n�Ɠ����戵���ɂȂ�܂��B

�E���搿���Ƃ́A�����M���𓊎��M���̔���ЂɎ����Ŕ���i���p�j�𐿋�������@�ŁA���̏ꍇ�͏��n�����Ƃ��ď�ꊔ�����̏��n�Ɠ����戵���ɂȂ�܂��B����20�N12��31���܂ł͏����ł��V���A�Z���ł��R���̍��v10���̐\�������ېłƂȂ�܂��B

����E���搿���̂ǂ�����ŗ���10���Ȃ̂ł����A�Ŗ��I�Ȏ戵���Ƃ��Ă͎��̈Ⴂ������܂��B

�@

�C�D����i���v���o��j�̏ꍇ�́A�w���萔�����ʌ��{�Ɋ܂߂Čv�Z���邱�Ƃ��ł��Ȃ��B

���D����i�������o��j�E���搿���̏ꍇ�͍w���萔�����擾���z�Ɋ܂߂邱�Ƃ��ł���B

�i���n�����̕������v�����Ȃ��o��j

�A�\���҂̏����ŗ��ɂ���ẮA���v���ł�ꍇ�ɉ���i�z�������j�����A�����ېŁi�m��\���j�Ŕz���T�����g���������ŋ��������Ȃ�\��������B

�B����i�������o��j�E���搿���̏ꍇ�͏�ꊔ�����̏��n�����Ɠ����戵���ɂȂ�̂ŁA���̓����M���⊔���̏��n���v�Ƒ��v�ʎZ���ł���B�܂��ʎZ��ɑ������c�����ꍇ�ɂ͗��N�Ȍ�R�N�ԑ������J�z�����Ƃ��ł���B

���v���łĂ���ꍇ�A����E���搿���̂������I�����邩�͏�L�̎戵���̍����l������K�v������܂��̂ŁA�ŗ��m�ɂ����k����鎖�����E�߂��܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.FX�̐ŋ��ɂ��ċ����ĉ������B

�ŋߐV�����Řb��ɂȂ��Ă���l�̂e�w����i�O���ב֏؋�������j�̐ŋ��ɂ��ċ����ĉ������B

|

A�D

�e�w����i�O���ב֏؋�������j�͏��z�̎��Y�ő��z�̎�����ł���n�C���X�N�E�n�C���^�[�����l�C�ƂȂ��ċߔN������s���l���������Ă��܂��B

�e�w����ɂ��Ă͎��̂Q��ނ̎���`�Ԃ�����A����`�Ԃɉ����ĉېŕ��@���قȂ��Ă��܂��B

�@���������i��������R�U�T�j

�E�E�E�������Z�敨�������ʂ�������B���������Ȃ̂Ő\���敪�͎G�����̐\�������ېłƂȂ�A���̏����Ɛ藣���ď����ł�15���A�Z���ł�5���̍��v20���̐ŗ��ƂȂ�B

�A�X�����

�E�E�E������O�̎�����s�����̂ŁA������̋��Z�敨����@�Ɋ�Â��o�^�������Z�敨����Ǝ҂́A��L�����������s���Ǝ҂Ɣ�ׂĈ��|�I�ɑ����B�\���敪�͎G�����̑����ېłƂȂ�A���̏����ƍ��v���Đŗ����v�Z���邱�ƂƂȂ�B�i�ŗ�15�`50���j

���Ȃ����̏��������^�����i�N��2,000���~�ȉ��j�݂̂ŎG�������N��20���~�ȉ��̏ꍇ�ɂ͐\���͕s�v�B

����āA����`�Ԃɂ��ŋ����傫���ς���Ă���\��������܂��B

�܂��A�G�����̐\�������ېłɂ��ẮA���i�敨������̑��v�ƒʎZ���ł��A�ʎZ�㑹�������������ꍇ�ɂ́A���N�Ȍ�R�N�Ԃɂ킽���đ��v�ʎZ���s�����Ƃ��\�ł��B�i���v�ʎZ�ł���̂́A�e�w����⏤�i�敨������̗��v�݂̂ƂȂ�܂��B�j

����A�e�w������n�߂悤�Ƃ�����͎�����@�E����Ǝ҂�I�ԍۂɁA�X�v���b�h�E�萔���E�X���b�v���������łȂ��A�e�w����łP�N�Ԃɂǂ̂��炢�̗��v��ڕW�Ƃ���̂��A�����̏����͂ǂꂭ�炢�Ȃ̂����l�����đI������K�v�����肻���ł��B

������23�N�x�̐Ő������ɂ�蕽��24�N1��1���ȍ~�ɍs����������Ő���̎�舵������{������܂����B��̓I�ɂ͓X������ł����Ă����������i�������365���j�Ɠ����A���v�́u�G�����v�Ƃ��Đ\�������ېł̑ΏۂƂȂ�A�m��\��������ۂ̐ŗ����ꗥ20��(������15���A�n����5��)�ƂȂ�܂��B�܂������ɂ��Ă������������l3�N�Ԃ̌J�z�T�����F�߂��܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�����ی��i�l�j�̌_��Ҕz�����̎戵���ɂ��ċ����ĉ������B

�l�������ی��̌_��Ҕz������������ꍇ�̐Ŗ���̎戵���ɂ��ċ����ĉ������B

|

A�D

�_��Ҕz�����̏����Ŗ@��̎戵���ɂ��ẮA���̔z�������ǂ������戵��������Ă��邩�ɂ���āA��ς���Ă��܂��B

�P�D���R���o�z���E�E�E�ςݗ��Ă�ꂽ�z���͂��ł������o�����Ƃ��\�Ȃ��́A�܂��z�������e�N�x�ی������瑊�E��������

�Q�D���u�z���@�@�E�E�E�E�E�ی����̔������▞���E���Ȃǂ̓��莞�ȊO�͔z�������x����Ȃ�����

�R�D�ی��������z���E�E�z�����ŕی������������Ă�������

�i�ی����T���v�Z���j

�@���N�̔N��������m��\�����ɂ����鐶���ی����T�����v�Z����ہA�ی����̎x���z�͎��̂悤�Ɍv�Z���܂��B

�P�D���R���o�z��

�@�@�E�E�E�x���ی����|�z����

�@�@�@�@���ی����Ɣz�����E���Ďx�����Ă���ꍇ�ɂ́A���̎��ێx���z

�Q�D���u�z���y�тR�D�ی��������z��

�@�@�E�E�E�x���ی����i�z�����͍��������Ȃ��j

�i�����E��j

�@�������ɂ͕ی����ɂ��Ĉꎞ�����̉ېł�����܂����A���̂悤�Ɍv�Z���܂��B

�P�D���R���o�z��

�@�@�E�E�E�i�ی����|�����x���ی������v�|���ʍT���j�~�P�^�Q

�@�@�@�@�@�@�@�@�@�@�������ی������x���ی����|�z����

�@

�Q�D���u�z���y�тR�D�ی��������z��

�@�@�E�E�E�i�ی����{�z���ϗ��z���͔����ی����|�x���ی����|���ʍT���j�~�P�^�Q

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���x���ی�������z���������������Ȃ�

�@��L�̂悤�Ɉꎞ�����̎戵���ɂ��ẮA�ǂ̕����̔z���ł������������z�ƂȂ�܂����ی����T���ɂ��Ă͔N�Ԃ̕ی����x���z���z�����������Ă��܂��ƂP�O���~������悤�ȏꍇ�ɂ��ẮA�z�����̎戵���ɂ���Ă͍T���z�ɍ����łĂ���ꍇ������܂��̂Œ��ӂ��K�v�ł��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.���K�͊�Ƌ��ϓ��|���T���ɂ��ċ����ĉ������B

���͉�ЂŌo��������Ă�����̂ł����A���N�A�N������������Ƃ��Ɂu���K�͊�Ƌ��ϓ��|���T���v�Ƃ������ڂ��}�{�T���\�����⌹����Ɉ������Ă��܂��B

�ŗ��m����ɐq�˂���u�Ј��̕��͊W�Ȃ��̂ŋC�ɂ��Ȃ��ł����ł���B�v�ƌ����Ă��܂��܂����B�C�ɂȂ�̂ōT���̓��e�������Ă��炦�܂��H

|

A�D

���K�͊�Ƌ��ϓ��|���T���Ƃ͂��̖��O�̂Ƃ���A���K�͊�Ƌ��ϓ��̉����҂��|�����x�������Ƃ��ɓK�p�ł��鏊���T���̂��Ƃł��B

���K�͊�Ƌ��ς͌l���Ǝ҂⒆�����Ƃ̂悤�ȏ��K�͎��Ƃ̌o�c�҂̂��߂̑ސE�����x�̂��Ƃł��B

�����͒Ⴂ�ł����A�ߐŌ��ʓ����l����ƒ��X�̗D����̂ŁA�ȉ��̃����b�g������܂��B

�P�D�����S�z�o�����Ă���Ɨ��s���@�l���^�c���Ă���i������ւ�̉�Ђ��͈��S�j

�Q�D�|���i���z1,000�~�`70,000�~�j�͑S�z�����T���ł���

�R�D�p�ƁA�ޔC���̋��ώ��R�Ɋ�Â��Ďx�����鋤�ϋ��͑ސE�������Ȃ̂Ő����ސE���̏ꍇ�͑ސE���������i�����Ŗ@��L���j�A���S�ސE���̏ꍇ�͑ސE���̔�ېŋK��i500���~�~�@�葊���l�̐��j�̓K�p������(��)�B

�S�D�|���Ă���r���ɂ������K�v�ɂȂ������͌_��ґݕt���ł���i�����͂�����܂��j

�Ƃ��Ȃ�̂�����������܂��B

���Ɋ|�����S�z�����T���ł���̂Őŕ��S���l����Ə����ŁE�Z���łōŒ�ł�15���̃f�B�X�J�E���g�����҂ł��܂��B

���C�Ӊ��̏ꍇ�̉��蓖���͈ꎞ�����ƂȂ�܂����A�|���ɂ��Ă͏����T���̓K�p���Ă���܂��̂ŁA�����Ƃ��Ĉꎞ�����̌v�Z��A�������z����K�v�o��Ƃ��č����������Ƃ͂ł��܂���B

�k�Q�l�@�ꎞ�����̌v�Z�F�o�������z�|�K�v�o��|���ʍT���i�ō�50���~�j�p�~1/2�l

���Ƀf�����b�g�́A�ȉ���2������܂��B

�P�D�|���N��20�N�����̔C�Ӊ��ł͉��蓖�����|���������Ă��܂��B

�Q�D���K�͎��Ǝҁi�펞�g�p����]�ƈ���20�l�ȉ��A���ƁE�T�[�r�X�Ƃł�5�l�ȉ��̌l���Ǝ�E��Ђ̖����j���������ł��Ȃ��B

���K�͊�Ƌ��ς͐����ی����Ɠ������l�_��ɂȂ�܂��̂ŁA�|���͉�Ђ�l���Ƃ̌o��ɂ͂ł��܂���̂Œ��ӂ��ĉ������B

�l�̗a���ɗ]�T��������Ȃ�������������Ă݂Ă͂������ł��傤���B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.���^�����T���ɂ��ċ����ĉ������B

��Ђ��獡�N�Ō�̋����̎x�����Ɍ����[�����炢�܂����B�����ɋ��^�����T����̋��z�Ə����Ă���̂ł����A�Ӗ����悭������܂���B

�ǂ��������z��\���Ă���̂������ĉ������B

|

A�D

���߂̕�����Ђ�����炤���^�ł����A���̋��^�����z�Ə����œ��̉ېőΏۂƂȂ���z�i���^�������z�j�͈قȂ�܂��B

�@�Ⴆ�ΔN��500���~�̏ꍇ�A���^�������z��346���~�ƂȂ�܂��B���̋��^�����Ƌ��^�����Ƃ̍��z154���~�����^�����T���Ƃ����܂��B

�Z���ŕ\���܂���

���^�����|���^�����T�������^����

�ƂȂ�܂��B

���������Č����[�ɕ\������Ă���u���^�����T����̋��z�v�Ƃ͏�L�̋��^�������z��\���������Ƃ������ƂɂȂ�܂��B

���̋��^�����T���z�Ƃ͋��^�����҂̊T�Z�o��z�A�܂苋�^�����邽�߂ɂ��������o���\���Ă��܂��B

������^�����҂̕������^�����邽�߂ɗl�X�Ȍo����g���Ă���Ǝv���܂����A���^�����T���z���Č��\�傫���Ǝv���܂��B

���̋��^�����T���͎����ɂ���ĕς���Ă��܂����A�N��300���̏ꍇ��108���~�A�N��1,000���̏ꍇ��220���~�ƂȂ�܂��B

���^�����T���͍Œ�ł�65���~����܂��̂ŁA������N��103���~�ȉ����Ə����ł��������Ȃ��Ƃ����̂́A

�N���i103���ȉ��̋��z�j�|���^�����T��65���|��b�T��38�����O�i�ېŏ����j

�ƂȂ邩��ł��B

����b�T���͂ǂ�ȏ����̐l�ł������Ă��炦�邢��ΐ����o��݂����Ȃ��̂ł��B

���Ə����́A���ۂ��������o������Ǝ������獷�������܂��̂ŁA�o���ߖė��v���o���Ă��A���̗��v�ɏ����œ����������Ă��܂��܂��B

������^�����T���͂����܂ŋ��^��������v�Z�����T�Z�o��ł��̂ŁA���ۂ������Ă���o����Ȃ�����̕����������œ��̂�����Ȃ����v�������邱�ƂɂȂ�܂��B

�T�Z�ň����āA�T���z���傫���ƂȂ�A���^�������Č��\�������Ǝv���܂��H

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�����ی��������܂����������ł̊m��\���͕K�v�ł����H

�|���Ă��������ی��������ƂȂ薞���ی��������܂����B�m��\���͕K�v�ł��傤���H

|

A�D

�����ی����̖����ی������������ꍇ�A�����łł͈ꎞ�����ɊY�����܂��B

�ꎞ�����̌v�Z���́i���������z�|���������z��ׂɎx�o�������z�|���ʍT���j�~�P�^�Q

�ƂȂ�܂��B

�Ȃ����ʍT���͍ő�50���~�^�N�ł��B

�ł��̂ŁA�����ی���Ђ���͂������ׂ����āA�����ی����{�z����������ی��������������v��50���~�ȉ��ł�����m��\������K�v�͂���܂���B

�@

�Ȃ����ʍT���͔N�z50���~�܂łƂȂ�܂��̂ŁA�Q�ȏ�̖������������ꍇ�ɂ͂��������v���ė��v��50���~�ȉ����ǂ����肷��K�v������܂��B

���A���v��50���~���Ă����ꍇ�ɂ́A���̒������z��1/2�������ł̉ېł̑ΏۂƂȂ��Ă��܂��̂ŁA������ɂ����ӂ���K�v������܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�Ǖw�i�Ǖv�j�T���ɂ��ċ����Ă��������B

�����T�����ɂ���Ǖw�i�Ǖv�j�T���̓��e�E�K�p�̗v���A�K�p�ɂ������Ă̒��ӓ_������������ĉ������B

|

A�D

�Ǖw�i�Ǖv�j�T���͉Ǖw���͉Ǖv�̕�������T���ŗv���ƍT���z�͎��̂悤�ɂȂ��Ă��܂��B

�i�P�j�Ǖw �@�@

�@

�v�Ǝ��ʁE����������č����Ă��Ȃ�����v�������s���Ȃǂ̕��ŁA�}�{�e���╽��19�N���̑��������z����38���~�ȉ��̐��v����ɂ���q�̂����

�@�@�T���z�E�E27���~

�A

�@�ɊY��������ŁA�}�{�e���ł���q������A���A����19�N���̍��v������500���~�ȉ��̕�

�@�@�T���z�E�E35���~

�B

�v�Ǝ��ʂ�����č����Ă��Ȃ�����v�������s���Ȃǂ̕��ŁA����19�N���̍��v�������z��500���~�ȉ��̕�

�@�@�T���z�E�E27���~

�i�Q�j�Ǖv

�@�ȂƎ��ʁE����������č����Ă��Ȃ�����Ȃ������s���Ȃǂ̕��ŁA����19�N���̍��v�������z��500���~�ȉ��ł���A���A���������z����38���~�ȉ��̐��v����ɂ���q�̂����

�@�@�T���z�E�E27���~

���Ǖw�T���̒��ӓ_

�@�������Ǖw�T���̓K�p����ۂɋC�����Ă��������������́A���̂Q�_�ł��B

�E���ʂŎq��}�{����Ă��Ȃ����ł��K�p���邱�Ƃ��ł��邱�Ɓi�q�ȊO�̕}�{�e��������悢�j

�@

�E���ʂł���Ε}�{�e�����Ȃ��Ă��K�p���邱�Ƃ��ł���ꍇ������

�@�Ȃ�����16�N�ȑO�́A�V�N�҂ɊY��������i�N��65�Έȏ�ō��v�������z1000���~�ȉ��̕��j�́A�V�N�ҍT���i�T���z50���~�j�̓K�p�����������߁A�Ǖw�i�Ǖv�j�T���Ƃ̏d���K�p���F�߂��Ă���܂���ł������A����17�N�̐Ő������ɂ��V�N�ҍT���̔p�~�ɔ����A�V�N�҂ł��Ǖw�i�Ǖv�j�T�����邱�Ƃ��ł���悤�ɂȂ�܂����B

�@����ɂ��V���ɏ�L�B�̓K�p���邱�Ƃ��ł���悤�ɂȂ������������Ⴂ�܂��̂ŁA�ߋ��̐\�����܂߂āA������x�������Ă݂�K�v������ł��傤�B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�ސE���̌����Ŋz�̌v�Z���@�ɂ��ċ����Ă��������B

�������ŏ]�ƈ����ސE���邱�ƂɂȂ�܂����̂őސE�����x�������Ǝv���Ă��܂��B�����ł͂�������������̂ł��傤���H�B

|

A�D

�u�ސE�����̎Ɋւ���\�����v�̒�o�̗L���ɂ���Č����ł̊z�͕ς���Ă��܂��B

�i1�j�u�ސE�����̎Ɋւ���\�����v�̒�o������ꍇ

�@�@���L�Ōv�Z�����ސE�����������ł̐ŗ��\�ɓ��Ă͂߂Č����ł��v�Z���܂��B�@�@�@�@�@�@

�@�@�@�@�ސE�������i�ސE���|�ސE�����T���j�~1/2

�@�@�@�@

�@�@�@���ސE�����T���F�Α��N��20�N�ȉ��̏ꍇ

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@40���~�~�Α��N��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�Α��N��20�N���̏ꍇ

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@40���~�~20�{�i�Α��N���|20�N�j

�@�@�@�@�@�@�@�@�@�@�@�@���Α��N����1�N�����̒[��������ꍇ�͐؏グ��

�i2�j�u�ސE�����̎Ɋւ���\�����v�̒�o���Ȃ��ꍇ

�@�@�@�@�����Ł��ސE���~20��

�@�@�Ȃ��ސE�����]�ƈ��ɂ��āA20���̌��������ꂽ�ꍇ�ł����Ă��m��\���i�ҕt�\���j���s�����Ƃɂ�菊���ł̐��Z���s�����Ƃ��ł��܂����A

�@�@���Ǝ�ɂ����Ắu�ސE�����̎Ɋւ���\�����v�̒�o���Ă��Ȃ��ɂ�������炸

�@�@�@��L�i�P�j�Ōv�Z���������ł��������Ă���

�@�@�A��L�i�P�j�Ōv�Z�������ʁA�����ł��������Ȃ����ߌ������s��Ȃ�����

�ꍇ�ɂ͒����s�����������܂��B

�]�ƈ��̈ٓ������Ȃ���Ƃł͒�o��Y�ꂪ���ł��̂ŁA���ӂ��Ă��������B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�����ł̔[���̓���ɂ��ċ����ĉ������B

�]�ƈ���10�l�����̏ꍇ�́A�������^������V�������������łN�Ɉ��[�t���鎖�̂ł�����Ⴊ����ƕ������̂ł����A�ڂ������x�̓��e�ɂ��ċ����ĉ������B

|

A�D

�����łɂ��Ă͌����Ƃ��Ē����������̗���10�����[�����ƂȂ��Ă��܂��̂Ŗ����[�t�����쐬����s���Ō����ł�[�߂�K�v������܂��B

�@���������^�̎x���l�����펞10�l�����ł���[�ŋ`���҂��u�����ł̔[���̓���̏��F�Ɋւ���\�����v��Ŗ����ɒ�o�����ꍇ�ɂ́A���^��ސE�蓖�A�ŗ��m���̕�V�E�����ɂ����錹���łɂ��Ĕ��N�����܂Ƃ߂Ĕ[�t���邱�Ƃ��ł��܂��B

�@��̓I�Ȕ[�����ɂ��Ă͎��̒ʂ�ł��B

1������6���܂łɎx�����������ɂ����錹���ŁE�E�E�E7��10���܂�

7������12���܂łɎx�����������ɂ����錹���ŁE�E�E�E���N1��10���܂Łi�[�����̓�������킹�ĎĂ���ꍇ��1��20���܂Łj�v

�@���̐\�������o���邱�Ƃɂ��N12��s�������ł̔[�t���쐬�E�[�t�Ƃ����葱�����N2��ōςނ��ƂɂȂ�܂��̂ŁA�o�������Ɏ��ԂƔ�p�������邱�Ƃ����������Ƃɂ��Ă͌o�������̏ȗ͉��ɗL���Ȏ�i�ł���Ƃ����܂��B

�@�Ȃ����ӓ_�͎��̎O�_�ł��B

�@�u�����ł̔[���̓���̏��F�Ɋւ���\�����v�̒�o�����ɂ��Ă͒�߂��Ă��܂��A��o���̗������ɏ��F�����������̂Ƃ��ꗂ�X���̔[����������̓���K�p�ƂȂ�܂��̂ŁA��o���ɂ����錹���łɂ��Ă͌����ʂ藂��10���܂łɔ[�t����K�v������܂��B

�i��j3��20���ɐ\�������o�����ꍇ

4�����ɏ��F�����������̂ƂȂ�5���[����������̓���K�p�ƂȂ�܂��̂� 3�����A4�`6�����̌����ł̔[�����͎��̂悤�ɂȂ�܂��B

�@�@�@3�����E�E�E�E�E4��10���܂� �@

�@�@�@4�`6�����E�E�E�E7��10���܂�

�A�[���̓��Ⴊ�K�p�ł��錹���ł͋��^��ސE�蓖�A�ŗ��m���̕�V�E�����Ɍ����܂��̂ŁA���e����u�������ɂ����錹���ł͗���10���܂łɔ[�߂�K�v������܂��B

�B���^�̊z�����z�ł���ꍇ�ɂ͔��N���̌����ł̔[�t�z�����z�ɂȂ�܂��̂ŁA�����J��ɒ��ӂ���K�v������܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.���ٗ\���蓖�̉ېŊW�ɂ��ċ����ĉ������B

>���͋Ɛш����𗝗R�ɉ�Ђ�ˑR���ق���Ă��܂��܂����B

���ق̍ۂɉ��ٗ\���蓖�Ƃ��ĂP�������̋��^������܂��������̉��ٗ\���蓖�͋��^�����ɂȂ�̂ł��傤���B

|

A�D

�J����@��20���s���ق̗\���t�̋K��ɂ��g�p�҂��\�������Ȃ��ʼn��ق���ꍇ�Ɏx�����\���蓖�́A���^�����ł͂Ȃ��ސE�����ɊY�����܂��B

�Ȃ��J����@��114���s�t�����̎x���t�̋K��ɂ��x������t�����ɂ��Ă͈ꎞ�����ɊY�����܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�Z���ł���̏Z��[���T���ɂ��ċ����ĉ������B

���͍�N�i����20�N�j��������[���ōw�����܂����B�}�{�Ƒ������������ł��قƂ�ǔ������Ă��܂���ł����̂ŁA�Z��[���̐Ŋz�T���������ł����������܂���ł����B

�����ł����������Ȃ������Z��[���T���̋��z���Z���ł��獷���������Ƃ��ł��鐧�x������ƕ������̂ł����A�����K�p���邱�Ƃ��ł��܂��ł��傤���B

|

A�D

�Z���ł̊z���獷���������Ƃ��ł���Z��[���T�����x�͕���11�N�`����18�N���܂łɓ������A�����ł̏Z��[���T���̓K�p���Ă����l�Ɍ����Ă��܂��̂ŁA����̃P�[�X�ł͎c�O�Ȃ���K�p���邱�Ƃ͂ł��܂���B

���w�E�̐��x�͏����ł���Z���ł̐Ō��ڏ��ɂ��A�����ł�����������ꂽ���ߏ]�O����K�p���Ă����Z��[���T���̋��z�������ł����������Ȃ��ꍇ�̋~�ϑ[�u�Ƃ��Đ݂���ꂽ���x�ł��B

�����X�Z��[���T�����x�͏����ł݂̂̋K��ŏZ���łɂ͓K�p������܂���ł����B

�������Ȃ���A����19�N�ȍ~�����������̏Z��[���T�����x�ł͏����Ŗ@��A�]���̕��@�i�T������10�N�j�ɉ����āA�T���������������������ōT�����Ԃ�15�N�ɂ��邱�Ƃ��I���ł���Ƃ����蓖�Ă��s��ꂽ���߁A���w�E�̐��x�͗��p�ł��Ȃ��Ȃ�܂����B

���Ȃ݂ɕ���11�N�`����18�N�ɓ������ꂽ���ŁA���w�E�̐��x�̓K�p����ɂ͖��N�A�u�Z��ؓ��������ʐŊz�T���\�����v�������ł̊m��\���ƂƂ��ɐŖ����ɒ�o���邩�A�s�����Ɍ����[��Y�t���Ē�o����K�v������܂��B

��o�����͌����Ƃ��Ė��N3��15���܂łł����A����21�N�x���i����20�N���j�̒�o�����͗j���̊W�ŕ���21�N3��16���i���j�ƂȂ��Ă��܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�]�ƈ��Ɏx�����钋�H�̉ېŊW�ɂ��ċ����ĉ������B

�@���Ђ͋߂��ɐH��������Ƃ��낪�Ȃ����߁A�]�ƈ��̒��H�̂��߂ɋ��H��Ђ���ٓ��i�P�H������500�~(�ō�)�j���z�B���Ă�����Ă��܂��B���ٓ̕���ɂ��Ă͖����A���z�i�P�H������250�~�j�����^���獷�������Ďx�����Ă���̂ł����A���^�Ƃ��Ẳېŏ�̖��͂Ȃ��ł��傤���H

|

A�D

��肪����܂��B

�������͎g�p�l�Ɏx������H���ɂ��ẮA�ȉ��̗v���̂�������������ꍇ�ɂ͉ېł���Ȃ����ƂƂ���Ă��܂��B

�@�@�H���̉��z��50���ȏ��������͎g�p�l�����S���Ă��邱��

�@�A�g�p�҂����S�������z������ŋy�ђn������Ŕ����̋��z��3,500�~�ȉ��ł��邱��

�@������̏ꍇ�A1�����̏o�Γ�����20���Ƃ��čl���܂��ƁA�ٓ���̔�����������͎g�p�l�����S���Ă��܂��̂ŁA�@�̗v���͖��������ƂɂȂ�܂��B

�@�������Ȃ���A�P�����̎g�p�ҕ��S�z��250�~�~20����5,000�~�ƂȂ�A�̗v�������Ȃ����ƂɂȂ�܂��̂�500�~�~20�|250�~�~20��5,000�~�����^�Ƃ��ĉېł���邱�ƂɂȂ�܂��B

�@�Ȃ���L�̏ꍇ�A���^�ېłƂȂ�Ȃ����߂ɂ�500�~�~20���|3,685�~(��)��6,315�~�ȏ�����^���獷�������K�v������܂��B

���g�p�ҕ��S�z3,685�~(�ō�)�~100/105��3,509...�~�@���@3,500�~�i10�~�����؎́j��3,500�~

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�]�ƈ��Ɏx������A�Ȕ�p�̉ېŊW�ɂ��ċ����ĉ������B

�@���ЂɋΖ�����]�ƈ��ɂ͒n���o�g�҂������A�N���N�n�Ƃ��~�̔N2��A�A�Ȕ�p�̎�����z���x�����Ă��܂��B���̋A�Ȕ�p�ɂ��Ă͏����Ŗ@��A�ʋΎ蓖�Ɠ�������ېłƍl���č\���܂���ł��傤���H

|

A�D

���^�Ƃ��ĉېł���܂��B

�����Ŗ@��A��ېłƂ���闷��́u�E�����s�̂��߂ɕK�v�Ȃ��́v�Ƃ���Ă��܂��B

���q�˂̋A�Ȕ�p�ɂ��ẮA�o�������]�C�̂��߂̗���Ƃ͈قȂ�A�E�����s�̂��߂ɕK�v�Ȕ�p�Ƃ͌������A�]�ƈ��̕��ւ̋��^�Ƃ��ĉېł���܂�

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�N�������̑ΏۂƂȂ鋋�^�ɂ��ċ����ĉ������B

�@���Ђ͏]�ƈ��ɑ��Ė����������߂ŗ���10���ɋ��^���x�����Ă��܂��B���Œ���HP�������܂��Ɓu���̔N���Ɏx�������Ƃ��m�肵�����^�v�ɂ��Ă͖������ł����Ă����̔N�̔N�������̌v�Z�Ɋ܂߂Ȃ���Ȃ�Ȃ��Ƃ���Ă��܂��B

�@���Ђ̏ꍇ�A���ߓ��ōl����ƁA���ꂼ��1���`12�������_�Ōv�Z���ꂽ���^�i�x����2��10���`���N1��10���j��ΏۂɔN���������s���悢�̂ł��傤���H���Ȃ݂ɍ��N�͏ܗ^�̎x���\��͂���܂���B

|

A�D

�������B

�@�x�����x�[�X�ł��̔N��1��10���`12��10���Ɏx�����ꂽ�i�����ׂ��j���^�����ɔN���������s���Ă��������č\���܂���B

�@�����Ŋ�{�ʒB36-9�ł́A���^�����̎������ׂ������Ƃ��āA�ʏ�̋��^�̏ꍇ

�u�_�͊��K���̑����呍��̌��c���ɂ��x��������߂��Ă��鋋�^���i�����ܗ^�ň��̂��̂������B�j�ɂ��Ă͂��̎x�����A���̓�����߂��Ă��Ȃ����̂ɂ��Ă͂��̎x�������� �v�Ƃ��Ă��܂��B

�@���̂��߁A���q�˂̃P�[�X�̋��^�����̎������ׂ����́A���̎x�����ł��閈��10���ƂȂ�܂��B���������āA�]�ƈ��̕��̔N�������̌v�Z�ΏۂƂȂ�̂͏�L�̂Ƃ���1��10���`12��10���Ɏx�����ꂽ�i�����ׂ��j���^�ƂȂ�܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

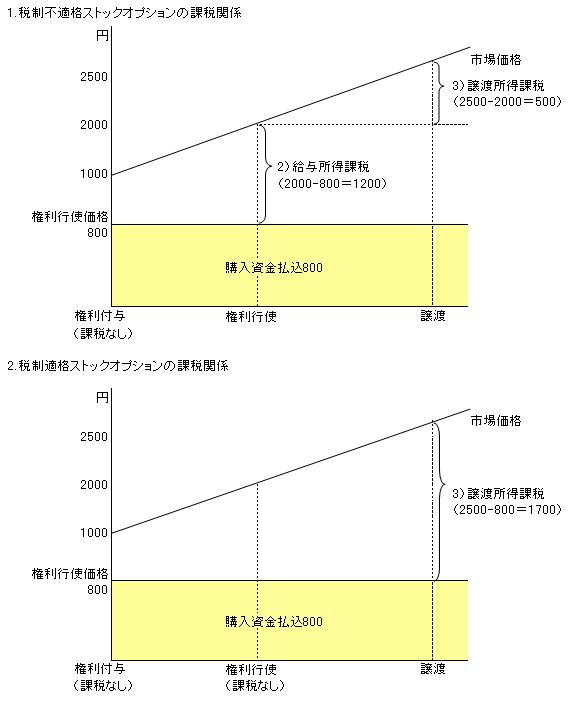

Q.�X�g�b�N�I�v�V�����̉ېŊW�ɂ��ċ����ĉ������B

�@�ŋ߃j���[�X�ŁA����O���n�،���Ђ̌��������X�g�b�N�I�v�V�����ɂ��Đ\���R�ꂪ�������Ƃ��������܂������A���������X�g�b�N�I�v�V�����Ƃ͉��ł��傤���H�܂�����Ɋւ��Ăǂ̂悤�ȉېł��s����̂ł��傤���H

|

A�D

�@�X�g�b�N�I�v�V�����Ƃ́A�V���\�̈��ŁA�]�ƈ������\�ߒ�߂�ꂽ���ԓ��ɁA�\�ߒ�߂�ꂽ���i�Ŋ������w�����邱�Ƃ̏o���錠�����Ӗ����܂��B

�@�X�g�b�N�I�v�V�����Ɋւ���ېŊW�ɂ��ẮA�܂�1�j���̌�������Ђ���t�^���ꂽ���_�̉ېŁA2�j���̌������s�g���Ċ������擾�������_�̉ېŁA3�j�擾�������������n�������_�̉ېłɕ����čl����K�v������܂��B

�@�d�œ��ʑ[�u�@�ɂ����āA���̔��s�������ɉ����ĐŐ���K�i�̏ꍇ�ƐŐ��K�i�̏ꍇ�Ƃɕ����ċK�肪����Ă���A�Ő���K�i�̏ꍇ�A�����s�g���Ɍ����s�g���i�ƌ����s�g���̎s�ꉿ�i�̍������^�����Ƃ��ĉېł���|�̍ō��ٔ������o�Ă��܂��B

�@��̓I�ōl���Č��܂��傤�B�܂��A1�j���݊���1000�~/���̊����ɂ���800�~�i�����s�g���i�j�Ŏ擾�ł���X�g�b�N�I�v�V�������t�^�B2�j���̌�2000�~/���ɒl�オ�肵�����_�Ō������s�g��800�~/���ōw���B����ɂ��̌�2500�~/���܂Œl�オ�肵�����_�Ŕ��p�����Ƃ��܂��B

�@���̏ꍇ1�j�̌�����t�^���ꂽ���_�ł͉ېŊW���������܂���B2�j�̌����s�g���s�����ۂɊ��������̎��̎s�ꉿ�i�i2,000�~�j�������l�i800�~�j�Ŏ擾�����Ƃ��ɁA���̍��z�i1200�~�j�ɑ��ď����ł��i���^�����Ƃ��āj�ېł���܂��B

�@���̌��3�j���n���ɂ͏��n���̎s�ꉿ�i�i2500�~�j��2�j�̌����s�g���̎s�ꉿ�i�i2000�~�j�̍��z�i500�~�j�ɑ��ď����ł��i���n�����Ƃ��āj�ېł���܂��B

�@����Ő��K�i�̏ꍇ�ɂ́A1�j�͂������2�j�̌����s�g���ɂ����Ă������ʼnېł͂��ꂸ�A3�j�̌����s�g�ɂ��擾�������������n�������_�ŁA���n���̎s�ꉿ�i�i2500�~�j�ƌ����s�g���i�i800�~�j�̍��z�i1700�~�j�ɑ��ď����ł��i���n�����Ƃ��āj�ېł���܂��B

�@���������āA�Ő��s�K�i�̏ꍇ�͂܂�2�j�̊܂݉v�̒i�K�ʼnېł��s����̂ɑ��āA�Ő��K�i�ł͎��ۂɊ��������n�����3�j�̎��_�܂ʼnېł��J�艄�ׂ��܂��B

�@�܂��A�Ő��s�K�i�ł͗��v�̈ꕔ�ɑ��Đŕ��S�̔�r�I�������^�����Ƃ��ĉېł����̂ɑ��āA�Ő��K�i�ł͗��v�͑S�z���n�����Ƃ��ĉېł����_�����Ⴕ�܂��B

�@

�Ő��K�i�X�g�b�N�I�v�V�����̗v���͈ȉ��̂Ƃ���i�d�œ��ʑ[�u�@��29����2�A�d�œ��ʑ[�u�@�{�s�ߑ�19����3���j

1.�V���\���̍s�g�́A�t�^���c�̓���2�N���o�߂���������10�N���o�߂�����܂ł̊Ԃɍs��Ȃ���Ȃ�Ȃ����ƁB

2.�V���\���̍s�g�ɌW�錠���s�g���z�̔N�ԍ��v�z���A1200���~���Ȃ����ƁB

3.�V���\���̌����s�g���z�́A�V���\���ɌW��_���������1��������̉��z�ɑ���������z�ȏ�ł��邱�ƁB�i�����s�g���z���_��������̎����ȏ�j

4.�V���\�ɂ��ẮA���n�����Ă͂Ȃ�Ȃ����ƂƂ���Ă��邱�ƁB

5.�V���\���̍s�g�ɌW�銔���̌�t���t�^���c�����ꂽ��Ж@��238���1�� ���ɔ����Ȃ��ōs������̂ł��邱�ƁB

6.���Y�V���\���̍s�g�ɂ��擾�����銔���ɂ��A���s��ЂƋ��Z���i����Ǝғ��Ƃ̊Ԃł��炩���ߒ����������́u�Ǘ����M���v���Ɋւ���挈�߂ɏ]���A�擾�㒼���ɁA���Y���Z���i����Ǝғ��́u�c�Ə����v�ɕۊǂ̈ϑ��Ⴕ���͊Ǘ����M��������邱�ƁB

7.���̌��������l�ɂ��Ă͔��s��Ж��͂��̎q��Ђ̎�����A���s���܂��͎g�p�l���ł��邱�ƁB

8.���̌��������l�ɂ��Ă͔��s��Ђ̑������i����Г��̏ꍇ�͔��s�ϊ�������1/10����ۗL���銔��A������Ђ̏ꍇ�͔��s�ϊ�������1/3��ۗL���銔��j���͂��̑������̓��ʗ��Q�W�҂łȂ����ƁB

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�Ǝ��֘A�̎x�o�͏����ł̕K�v�o��ɂł��܂����H

�@���͌l��WEB�f�U�C�i�[�����Ă���ASOHO�`�ԂŎ���̈ꕔ���d����Ƃ��Ďg�p���Ă��܂��i����͒��݃}���V�����ł��j�B���ڂ̕K�v�o���PC�֘A�̃\�t�g�E�n�[�h�̎x�o���炢�Ȃ̂ł����A�}���V�����̉ƒ��␅�����M����K�v�o��ɂł���̂ł��傤���H

�@

|

A�D

�����t���ŕK�v�o��ɂ��邱�Ƃ��ł��܂��B

�@

�����Ŗ@�{�s�ߑ�96���1���y�ё�2���ł́A�Ǝ��֘A�o��̂������Ɍf����o��̕K�v�o��Z����F�߂Ă��܂��B

1)�@�Ǝ���̌o��Ɋ֘A����o��̎傽�镔�����s���Y�����A���Ə����A�R�я������͎G�������ׂ��Ɩ��̐��s��K�v�ł���A���A���̕K�v�ł��镔���𖾂炩�ɋ敪���邱�Ƃ��ł���ꍇ�ɂ����铖�Y�����ɑ�������o��

2)�@1)�Ɍf������̂̂ق��A�F�\���҂ɌW��Ǝ��֘A�o��̂����A����̋L�^���Ɋ�Â��āA�s���Y�����A���Ə������͎R�я������ׂ��Ɩ��̐��s�㒼�ڕK�v�ł��������Ƃ����炩�ɂ���镔���̋��z�ɑ�������o��

�@���Ȃ킿�A����������̉ƒ��␅�����M��ł����Ă��A�Ɩ����s��K�v�ȕ����m�Ȋ�ŎZ��ł���̂ł���A�K�v�o��Ƃ��邱�Ƃ��\�ł���Ƃ������Ƃł��B

�@�������Ȃ���A�u�Ɩ��̐��s�㒼�ڕK�v�ł��������Ƃ����炩�ɂ���镔���v�Ƃ����L�q�����������Ƃ���A���̎Z���������܂��Ȃ��̂ɂ��Ĕ�p�v�シ�邱�Ƃ͂ł��܂���B

�@���ʐςň�����̂ł���}���V�����̌����}�A�K�\��������g�p���тň�����̂ł���Ύԗ��̌��̎g�p�����i�����j�̋L�^���A���̎��Ǝg�p�����̎Z�����ォ��ł������ł���悤�ɏ������Ă����K�v������܂��̂ł����Ӊ������B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�`�������x�������Ƃ��̏����ł̎�舵���ɂ��ċ����ĉ������B

�@���͌l���Ƃ��c��ł��܂����A����23�N�̐k�Ђ̌�A�����ł��͂ɂȂ邱�Ƃ��ł���Ǝv�����{�ԏ\���Ђ́u�����{��k�Ћ`�����v�����`������U�荞�݂܂����B���̎x�o�͊m��\���ɂ����鏊���ł̌v�Z��A�K�v�o��Ƃ��Ď������獷���������Ƃ��ł���̂ł��傤���H

�@�܂��A�U���݂̎������ؖ������̏̔��s�ɂ́A�R�����قǂ�����Ƃ������Ƃō���̊m��\�������܂łɎ�̏�p�ӂ��邱�Ƃ��ł������ɂ���܂���B

�@��̏�������T���͔F�߂��Ȃ��̂ł��傤���B

|

A�D

���q�˂̋`�����́A

�u�����{��k�ЂɌW��`�������Ɋւ���Ŗ���(�����ŁA�@�l�Łj�̎戵���ɂ���(���Œ�HP)�v

http://www.nta.go.jp/sonota/sonota/osirase/data/h23/jishin/gienkin/toriatsukai.htm

�ɂ���Ƃ���A

�E�k�Њ֘A��

�w3.���{�ԏ\���Ђ́u�����{��k�Ћ`�����v�����֒��ڊ����`�����x

�Ƃ��āA���Ə����̕K�v�o��ł͂Ȃ������T���i���T���j�̑ΏۂƂ���A�����ł̌v�Z��A���̎Z���Ōv�Z�������z�������̋��z����T������܂��B

�i�k�Њ֘A���ȊO�̓�����̍��v�z�{�k�Њ֘A���̍��v�z�j�|2,000�~�����T���z

(��)������Ƃ́A�����͒n�������c�̂ɑ�����������b���w�肷������������B

(��)�k�Њ֘A���ȊO�̓�����̍��v�z�́A�������z�~40�������x�B

(��)�k�Њ֘A���ȊO�̓�����̊z�{�k�Њ֘A���̊z�̍��v�z�́A�������z�~80�������x�B

�@�Ȃ���̏̌��ł����A�ʏ�A���T���̓K�p���邽�߂ɂ́A�m��\�����Ɋ��T���Ɋւ��鎖�����L�ڂ���ƂƂ��ɁA�̎������̎x���̎������ؖ����鏑�ނ̓Y�t���͒��K�v�ł��B

�@�������Ȃ���A���{�ԏ\���ЁE�������������́u�����{��k�Ћ`�����v�����A���E��������Q�����������n�������c�̂̐�p�����ւ̊ɂ��ẮA�U���[�̍T���������Ċ������Ƃ����鏑�ނƂ��č����x���Ȃ����ƂƂ���Ă��܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�Z�҂Ɍ��e�����x�������Ƃ��̏����ł̎�舵���ɂ��ċ����ĉ������B

�@���Ђł͖����P��A���q�l�����ɍ��q���쐬���āA�z�z���Ă��܂����A���̂��сA���̍��q�̋L�����A�����J�ɏZ�ރ��C�^�[����ɂ��肢���邱�ƂɂȂ�܂����B���C�^�[����͓��{�l�Ȃ̂ł����A�����J��3�N�قǂ���ł���A����̊������_���A�����J�����S�ƂȂ�悤�ł��B

�@���̏ꍇ�A���Ђ͓��{�̃��C�^�[����Ɠ����悤�Ɍ��e������10���̌���������悢�̂ł��傤���H

|

A�D

�@�Z�҂ɑ��錴�e���̎x���͌���20���̌������K�v�ƂȂ�܂��B

�@�����A���{�ƃA�����J�Œ�������Ă�����đd�ŏ��ɂ��A���̎葱��������ΖƐő[�u�i�A�����J�ʼnېł����̂œ��{�̏����ł͌��Ȃ��Ă��悢�[�u�j���邱�Ƃ��ł��܂��B

�@�ȉ���̓I�Ȏ葱���ł��i�ڍׂ͐Ŗ����̑����ł��m�F�������j

1�j���C�^�[�����ЂɁu�d�ŏ��ɑ���͏o���v�Ɓu���T�����Ɋւ���t�\�i�āj�v�𐳕�2�ʒ�o���Ă��炤�B�i�A�����J���O���̋��Z�ҏؖ����̓Y�t���͒��K�v�j

�@�x���҂����Z�ҏؖ����ɂ��Č��{�̒i�Y�t�ł͂Ȃ��j�����ꍇ�ɂ́A�u�m�F�������|�v�A�u�m�F�҂̎����v�A�u�m�F���v�y�сu�ؖ����̍쐬�N�����v��͏o���́u���̑��Q�l�ƂȂ�ׂ������v�̗��ɋL�ڂ��A���Z�ҏؖ����̎ʂ����쐬���A����������5�N�ԕۑ����Ă����K�v������܂��B

�@�Ȃ��A���̏ꍇ�A���Z�ҏؖ����͒̓��O1�N�ȓ��ɍ쐬���ꂽ���̂Ɍ���܂��B

2�j��Ђ���Ђ̊NJ��Ŗ�����1�j�̏��ނɒ�o�B

�@�܂��A���e�Ƃ������쌠�̎g�p�����x�����`�ɂȂ�Ǝv���܂��̂ŁA��o���ނɂ́A���̎g�p���̎x���̊���ƂȂ����_�̓Y�t���K�v�ł��B

�@�Ȃ��A�͏o���̒�o�͌����Ƃ��ĕ�V���x�����O�̓��܂łɎx�����̓s�x�s���K�v������܂����A�_�Ɋ�Â��x�����ꍇ�ɂ�1�N���Ƃ�OK�ł��B

�@�܂��͏o�O�Ɏx�����ꍇ��20���̌��K�v�ł����A����ҕt�������\�ƂȂ��Ă��܂��B

�ȉ��l���ł��B

�u�d�ŏ��Ɋւ���͏o�i�g�p���ɑ��鏊���ł̌y���E�Ə��j(���Œ�HP)�v

http://www.nta.go.jp/tetsuzuki/shinsei/annai/joyaku/annai/1648_41.htm

�u���T�����Ɋւ���t�\�i�āj(���Œ�HP)�v

http://www.nta.go.jp/tetsuzuki/shinsei/annai/joyaku/annai/pdf2/266.pdf

�k�Q�l�l

�u����16�N6���@�����ł̉����̂���܂��i���đd�ŏ��j(PDF/69KB)�v

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/2643.pdf

�u���Œ�HP�@�^�b�N�X�A���T�[�v

No.2888�@�d�ŏ��Ɋւ���͏o���̒�o�i�����W�j

http://www.nta.go.jp/taxanswer/gensen/2888.htm

No.2889�@�d�ŏ��Ɋւ��錹���Ŋz�̊ҕt����

http://www.nta.go.jp/taxanswer/gensen/2889.htm

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�Œ莑�Y�ɂ��Ēl�������������Ƃ��̎�舵���ɂ��ċ����ĉ������B

�@���͌l���Ƃŏ����Ƃ��c��ł���̂ł����A��N�A�m�荇���̎ԉ�����z���p�̃g���b�N���w�������Ƃ���A���N�ɂȂ��Ēl���z10���~�̓���������܂����B���N��3���̊m��\���͂��łɏI���Ă���̂ł����A���߂Ċm��\�����o�������K�v������̂ł��傤���H

|

A�D

�m��\������蒼���K�v�͂���܂���B

�@�l���Ǝ҂̌������p���Y�ɂ��Ēl���������������ꍇ�ɂ́A�l�������������N�ɒl���z�����̂܂��Ə����̎����Ƃ��Čv�シ����@�ƁA�ȉ��̎Z���ɂ��v�Z�������z���A���̌������p���Y�̎擾���z�y�і����p�c�����猸�z�i�l���z�ƌ��z���z�Ƃ̍��z�͎����v��j������@������܂��B

���v�Z����

�l�������̋��z�~�l���������N1��1�����_�̖����p�c�����l���������N1��1�����_�̎擾���z

���v�Z�၄

1��1�����_�̎擾���z2,000,000�~�A1��1�����_�̖����p�c���@1,600,000�~�A�l���z�@100,000�~�@�̃P�[�X

�@���z���z�@100,000�~�~1,600,000�~��2,000,000�~��80,000�~

�@�擾���z�̌��z�@2,000,000�|80,000�~��1,920,000�~

�@�����p�c���̌��z�@1,600,000�|80,000�~��1,520,000�~

�@�������z�@100,000�~�|80,000�~��20,000�~

�@���G�R�J�[�⏕�����̓����ɂ��A���ɕ⏕���̈��k�L���̓K�p����ꍇ�ɂ́A���̌v�Z�̌���ł͂���܂���̂ł����Ӊ������B

�@�i�����Ŗ@��{�ʒB49-12��2�j

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�����ی����T���ɂ��ċ����ĉ������B

�@����24�N���̏����ł��琶���ی����T���̌v�Z���@���ς���������ł����A�ڍׂ������ĉ������B

|

A�D

�@�͂��B����22�N�x�̐Ő������ɂ��A����24�N���̏����ł��琶���ی����T���̌v�Z���@���ς��܂����B

1)����24�N1��1���Ȍ�ɒ��������ی��_��(�ȉ��u�V�_��v)�ɌW��T��

�@�C �V�_��̂�������Õی����ɂ��āA����Õی����T���i�K�p���x�z4���~�j���݂���ꂽ�B

�@�� �V�_��ɌW���ʐ����ی����y�ьl�N���ی����T���̓K�p���x�z���A���ꂼ��4���~�Ƃ��ꂽ�B

�@�n ��L�C�y�у��̊e�ی����T���̍T���z�̌v�Z�͎��̂Ƃ���B

���v�Z���T��

| �@�N�Ԃ̎x���ی����� |

�T�@���@�z |

| 20,000�~�ȉ��@ |

�x���ی������̑S�z |

| 20,000�~�� 40,000�~�ȉ��@�@ |

�x���ی������~1/2�{10,000�~ |

| 40,000�~�� 80,000�~�ȉ��@�@ |

�x���ی������~1/4�{20,000�~ |

| 80,000�~���@�@ |

�ꗥ 40,000�~�@�@ |

2)����23�N12��31���ȑO�ɒ��������ی��_��(�ȉ��u���_��v)�ɌW��T��

�@���_��̐����ی����T���z�̌v�Z�����̂ɂ͕ύX���Ȃ��A�ȉ��̒ʂ��ʐ����ی����y�ьl�N���ی����T���i���ꂼ��K�p���x�z5���~�j���K�p����܂��B

���v�Z���U��

| �@�N�Ԃ̎x���ی����� |

�T�@���@�z |

| 25,000�~�ȉ��@ |

�x���ی������̑S�z |

| 25,000�~�� 50,000�~�ȉ��@�@ |

�x���ی������~1/2�{12,500�~ |

| 50,000�~�� 100,000�~�ȉ��@�@ |

�x���ی������~1/4�{25,000�~ |

| 100,000 �~���@�@ |

�ꗥ 50,000�~�@�@ |

3)�V�_��Ƌ��_��̑o���ɂ��ĕی����T���̓K�p����ꍇ�̍T���z�̌v�Z

�@�V�_��Ƌ��_��̑o���ɂ��Ĉ�ʐ����ی����T�����͌l�N���ی����T���̓K�p����ꍇ�ɂ́A��L1�j���y��2�j�ɂ�����炸�A��ʐ����ی����T�����͌l�N���ی����T���̍T���z�́A���ꂼ�ꎟ�Ɍf������z�̍��v�z�i���4���~�j�Ƃ���܂����B

�@�C �V�_��̎x���ی������ɂ��A�v�Z���T�ɂ��v�Z�������z

�@�� ���_��̎x���ی������ɂ��A�v�Z���U�ɂ��v�Z�������z

4)�K�p����鐶���ی����T���̊z��1)�`3)�̋K��ɏ]���Ĉ��(�V�E���j�A���(�V�j�A�l�N��(�V�E���j�̂��ꂼ��̋敪���ƂɌv�Z���T�A�v�Z���U�ɓ��Ă͂߂Čv�Z���A���̋敪�̒��ōł��傫�����z�̍��v�z�ƂȂ�܂��i�S�̂̓K�p���12���~�j�B

���v�Z�၄

�����ی����̓��e

�@�E���(�V)24,000�~

�@�E���(��)36,000�~

�@�E���@70,000�~

�@�E�l�N��(�V)36,000�~

�@�E�l�N��(���j72,000�~

(1)���

�@�C�@���(�V)24,000�~���v�Z���T��22,000�~

�@���@���(��)36,000�~���v�Z���U��30,500�~

�@�n�@�C�{����52,500�~��40,000�~(���)�@��40,000�~

�@�j�@�C�`�n�̂����ł��傫�����z�@40,000�~

(2)���

�@���@70,000�~���v�Z���T��37,500�~��40,000�~(���)�@��37,500�~

(3)�l�N��

�@�C�@�l�N��(�V)36,000�~���v�Z���T��28,000�~

�@���@�l�N��(��)72,000�~���v�Z���U��43,000�~

�@�n�@�C�{����71,000�~��40,000�~(���)�@��40,000�~

�@�j�@�C�`�n�̂����ł��傫�����z�@43,000�~

(4)(1)�`(3)�̍��v���z�@40,000�~�{37,500�~�{43,000�~��120,500�~��120,000�~(���)�@��120,000�~

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�u��NISA�i�j�[�T�j�v�ɂ��ċ����ĉ������B

�@����26�N1������uNISA�i�j�[�T�j�v�ƌĂ�鏭�z������ېŐ��x���X�^�[�g����Ƃ̂��ƂȂ̂ł����A���x�̏ڍׂ������ĉ������B

|

A�D

NISA�́A���N100���~������Ƃ���V�K�w������ΏۂɁA���̔z������n�v���Œ�5�N�ԁA��ېłɂ��鐧�x�ł��B

����25�N12�����Ŋ����E�����M�����̔z���E���n�v�ɓK�p�����y���ŗ�10���i����20���j�̔p�~�ɔ����ē�������܂��B

�@�Ȃ��ANISA�̓C�M���X��ISA�iIndividual Savings Account���l���~�����j����{�ɂ��Ă���AN�͓��{�iNippon�j���Ӗ����܂��B

�����x�̊T�v��

| �E���x�Ώێ� |

�F�@20�Έȏ�̓��{�������Z�� |

| �E��ېőΏ� |

�F�@��ꊔ���E���劔�������M���Ȃǂ̔z������n�v |

| �E��ېœ����g |

�F�@�V�K�����z�ŔN��100���~������i�ő�500���~�j |

| �E��ېŊ��� |

�F�@�Œ�5�N�ԁi�����ԏI����A�V���Ȕ�ېŘg�ւ̈ڍs�ɂ��p���ۗL���\�j |

| �E�����\���� |

�F�@����26�N�`����35�N�i10�N�ԁj |

| �E�����J�ݐ� |

�F�@1�l�ɂ�1���� |

�����x���p���̒��ӓ_��

1�j�J�݂ł�������͈�l�ɂ�1�����̂�

�@NISA�����́A��l�ɂ�1�����̂݊J�݉\�i�Ⴆ�A��s�Ə،���Ђɂ��ꂼ��1�������J�݂���͕̂s�j�B

2�j�����J��A���Z�@�ւ̕ύX�͕s��

�@NISA��������x�J�݂���ƁA�Œ�4�N�ԁA�ʂ̋��Z�@�ւɕύX�E�J�݂͂ł��Ȃ��B

3�j��ېŘg�̖��g�p���𗂔N�J��z���A���p������ېŘg�̍ė��p�͕s��

�@�������s��Ȃ�������ېŘg�̗��N�J��z���͂ł��Ȃ��B�܂��A���p���Ă��A��ېŘg�͍ė��p�ł����A�N�Ԃ̔�ېŘg���铊���͂ł��Ȃ��B

4�j���ɕۗL���Ă����ꊔ���Ȃǂ͑ΏۊO

�@NISA�����́A�V���ɍw��������ꊔ���E���������M���Ȃǂ��ΏۂƂȂ邽�߁A���̌����i��ʌ������������Ȃǁj�Ŋ��ɕۗL���Ă�����̂����̂܂܈ڊǂ��邱�Ƃ͂ł��Ȃ��B

5�j���̌����Ƃ̑��v�ʎZ�E�����̌J�z�T���s��

��ېł�NISA�����Ő��������������́A�ېł���鑼�̌����i��ʌ������������Ȃǁj�̎��v�Ƃ̑��v�ʎZ�͂ł����A�܂������̌J�z�T�����ł��Ȃ��B

>>�y�[�W�g�b�v�ɖ߂�

|

�����������ݒn�� �����������ݒn��

�@��541-0052

�@���s��������y���P���ڂT�ԂW��

�@�{��DS�r��802����

�@����������v������

�@�������BEP�}�l�W�����g

�@TEL�F06-4256-3861

�@ �@�A�N�Z�X���@�̓R�`�� �@�A�N�Z�X���@�̓R�`�� |

�Ŗ��E��v �Ŗ��E��v

�E�o���V�X�e���̍\�z�i���v���x���A��v�\�t�g�̓����E�w���j

�E�e��o�c���́E�R���T���e�B���O�Ɩ�

�E�Ŗ����ނ̍쐬�E�Ŗ��㗝�Ɩ�

�u�Ŗ��E��v�v�ڍׂ̓R�`�� |

������ ������

�E������v����

�E�����ő�V�~�����[�V����

�E��p�҈琬�x��

�u������v�ڍׂ̓R�`�� |

���X�N�� ���X�N��

�E�@�l�o�c�Ҍ����o�c���X�N�̎��O�\�z�i�l�X�Ȍ`�̃��X�N�������Ă������܂��B�j

�E�l�����̃��C�t�v�����쐬

�u���X�N��v�ڍׂ̓R�`�� |

|