�i����Łj �i����Łj |

|

Q�D����ł̔[�ŋ`���̔�����@�́H

�@����������ł�[�߂Ȃ��Ƃ����Ȃ����ǂ����͂ǂ̂悤�ɔ��肷��Ηǂ��̂ł��傤���H

�@�܂��[�߂Ȃ��Ƃ����Ȃ��Ȃ����ꍇ�ɁA���N�̐\���܂łɁA�Ȃɂ��������Ă����Ȃ��Ƃ����Ȃ����͂���̂ł��傤���H

|

A�D

�@����ł̔[�ŋ`���̔�����u����Ԃɂ�����ېŔ��㍂�v��1000���~���Ă��邩�ǂ����Ŕ��f���܂��B

�@�l���Ǝ҂̏ꍇ�A����ԂƂ͑O�X�N�̂��Ƃ��w���܂��̂ŁA����20�N�̔[�ŋ`���͕���18�N�̉ېŔ��㍂�Ŕ��肷�邱�ƂɂȂ�܂��B

�@���X�A����Ԃɂ�����ېŔ��㍂�Ɣ�r������z�́A����16�N��3��31���܂łɊJ�n����ېŊ��Ԃɂ��Ă�3000���~�������̂ł����A����15�N�̐Ő������ɂ��A����16�N4��1���Ȍ�J�n����ېŊ��Ԃ���i�l���Ǝ҂ɂ��Ă�17�N���̏���ł̔[�ŋ`���̔��肩��j1000���~�ɉ������܂����B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D����ł̊ȈՉېł̌v�Z���@�́H

�@����ł̌v�Z���@�ɂ͊ȈՉېłƂ������@������A�����I�Ȍv�Z���@��肨�����Ƃ����b���܂����B��̓I�Ȍv�Z���@�ɂ��ċ����Ă��������B

|

A�D

�@�ȈՉېŐ��x�́A�����I�ȍ��������v�Z�̕��@�i�{���ېŁj���iQ�F����ł̔[�ŋ`���̔�����@�́H�j�ɂ���Ƃ���ώG�ł��邽�߁A��r�I�ȕւȉېŕ����Ƃ��ď��K�͎��Ǝ҂ɔF�߂��Ă������ł̌v�Z���@�ł��B

�@�ȒP�ɎZ���ɂ���ƈȉ��̂悤�ɂȂ�܂��B

�@�a��������Łi�������Łj�|�i�i�������Łj�~�݂Ȃ��d�����i���j�j���[�t�Ŋz

�܂蔄��݂̂̎����i�a��������Łj����[�t�Ŋz���Z�肷�邱�ƂɂȂ�A���̏ꍇ�A�{���ېłɂ����č��������v�Z�i�Ŋz�T���j�̏����Ƃ���Ă����`�[�Ȃǂ̒��돑�ނ�������̕ۑ��͕s�v�ɂȂ�܂��B

�@�������Ȃ���A�{���ېłɔ�ׂėL�����ǂ����́A���̎��Ǝ҂̕������ۂɂ�����̏���Łi��������Łj���x�����Ă������ɂ���ĈقȂ邽�߁A�K���ȈՉېł̕����L���ɂȂ�Ƃ������Ƃ͂���܂���B�S�z�ȕ��͂��m�荇���̐ŗ��m�ɑ��k�̏�A����ǂ��炪�L���ɂȂ邩�̃V�~�����[�V���������Ă��炤�Ɨǂ��Ǝv���܂��B

��P�j�����ƁA��������1000�A���������800�̃P�[�X

�E�{���ېŁ@1000-800��200�i�[�t�Ŋz�j

�E�ȈՉېŁ@1000�|�i1000�~90���j��100

�E�L������@200��100�@���ȈՉېŗL��

��Q�j�����ƁA��������1000�A���������1200�̃P�[�X

�E�{���ېŁ@1000-1200����200�i�ҕt�Ŋz�j

�E�ȈՉېŁ@1000�|�i1000�~90���j��100

�E�L������@��200��100�@���{���ېŗL��

����L�̌v�Z�͂����܂ł��ȕւȃV�~�����[�V������ł��̂ŁA���ۂɍ̗p�̔��f�������ۂɂ͓��������܂ł����k�������B

�i���j�݂Ȃ��d�����͋Ǝ킲�ƂɌ��߂��Ă��܂��B�i�ǂ̋Ǝ�ɊY�����邩�̔���͎�����Ƃɍs�����ƂɂȂ�܂��B�]���āA��̎��Ǝ҂̌v�Z�ɂ����āA�����̋Ǝ�̉ېŔ��オ�������邱�Ƃ�����܂��B�����̎��Ƃ��c��ł��鎖�Ǝ҂̏���ł̌v�Z���@�ɂ��Ă��������B�j

�E�����Ɓi��P�펖�Ɓj�E�@�E�@�E�@90���A�����Ɓi��Q�펖�Ɓj�E�@�E�@�E�@80���A�����Ɠ��i��R�펖�Ɓj�E�@�E�@�E�@70���A���̑��̎��Ɓi��S�펖�Ɓj�E�@�E�@�E�@60���A�T�[�r�X�Ɠ��i��T�펖�Ɓj�E�@�E�@�E�@50��

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D�ȈՉېł��̗p�������Ƃ��̎葱���́H

�@�ǂ����ȈՉېł̕����L���ɂȂ肻���ł��̂ŁA�̗p���邽�߂̎葱���ɂ��ċ����Ă��������B

|

A�D

�@�ȈՉېł̗̍p����Ƃ��̎葱���Ƃ��ẮA

�@�@�����Ƃ��č̗p�������ېŊ��Ԃ��n�܂�O�܂łɔ[�Œn�̏����Ŗ������Ɂu����ŊȈՉېŐ��x�I��͏o���v���o����K�v������܂��B�i�J�ƔN�⑊���E�����E���������������ېŊ��Ԃɂ��Ă͂��̌���ł͂���܂���B�j

�@�A���������Ԃɂ�����ېŔ��㍂��5000���~�ȉ��i����16�N3��31���ȑO�ɊJ�n����ېŊ��Ԃ�2���~�ȉ��j�ł���ېŊ��ԂɌ����܂��B

�@����ɊȈՉېŐ��x�̗̍p����߂����Ƃ��́A�u�ȈՉېŐ��x�I��s�K�p�͏o���v�������Ŗ����ɒ�o����K�v������܂��B

�@�������A���̊ȈՉېŐ��x�͂Q�N�Ԃ̌p���K�p�ɂȂ��Ă����U�u�ȈՉېŐ��x�I��͏o���v���o����ƁA�����Q�N�Ԃ́u�ȈՉېŐ��x�I��s�K�p�͏o���v�̒�o�����邱�Ƃ͂ł��Ȃ��Ȃ�܂��B�i�V�~�����[�V�����̍ۂɂ��C�����������B�j

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�l����[��Ƃ��Đ��Ј������Ј��i�O����j�̂ǂ�������p��������ł����H

�@���Ђ͑O�]�ƈ��̑ސE�ɂ��]�ƈ��̕�[���l���Ă��܂��B�]�ƈ��̗̍p�ɂ��Ă͐��Ј������p������@�Ɣh���Ј����̔Ј������p������@������܂��B�o��팸�ɂ͔h���Ј����̊O����������ƌ����Ă��܂����A���������E�Ŗ��ʂ��܂߂Ă�����x�����b�g�E�f�����b�g�ɂ��ċ����ĉ������B

|

A�D

�@

�ߔN�A�l����}���̂��ߐ��Ј��ł͂Ȃ��Ј��i�h���Ј����̊O����j�����p�����Ƃ��������Ă��܂����A�l����[���l�����ꍇ�A�Ј������p���郁���b�g�E�f�����b�g�Ƃ��Ă͎��̂��Ƃ��l�����܂��B

�����b�g

�@�A�D�l����W�i�L���A�ʐځj�ɂ�����A��p�E���Ԃ��Z�k�����

�@�C�D�d���ɕK�v�Ȃ�����x�̔\�͂����l���h�������̂ŁA�V�l�Ƃ��Ă̋����E���C��}�������

�@�E�D���ڂ̌ٗp�W���������߁A���ł��ł��邱�Ƃ��ł���i�G�ߘJ���A���Ђ̕��j�ɍ���Ȃ����j

�@�G�D���ڂ̌ٗp�W���������߁A�Љ�ی��ɉ�������K�v���Ȃ��A�������s��Ȃ��ėǂ��̂Ŏ����R�X�g�̍팸���ł���

�@�I�D�h����ЂɎx�����O����͏���ł̌v�Z��A�d���Ŋz�T�����K�p�ł���i�{���ېŎ��Ǝҁj

�f�����b�g

�@�A�D�O����ɂ͔h����Ђ̗��v������悹�ƂȂ邽�߁A�P���ȘJ���R�X�g�͑�������B

�@�@�@�i�P���������Ȃ�j

�@�C�D���S�Ȏ��Ԍv�Z�ƂȂ�̂ŁA������T�[�r�X�c�ƂƂ��������̂��ł��Ȃ�

�@�E�D���ڂ̌ٗp�W���Ȃ����߁A���ЂƋ��ɐ������Ă������Ƃ������`�x�[�V�����Ɍ����邱�Ƃ��l������

��L�̂悤�ȃ����b�g�E�f�����b�g���r�����̏�A�l����[�̍ۂɂ͊O�����I�����邱�Ƃ�����ɂ����K�v������Ǝv���܂��B

�@�Ȃ����^�ɂ��邩�O����ɂ��邩�̋�̓I�Ȍ����̕��@�Ƃ��āA���ꂼ��̎��ԒP�����Z�o�������ɎЉ�ی����⎖���R�X�g�A����ł̎d���Ŋz�T���z�����l�����ďC����̎��ԒP�����v�Z����r����̂��L���ł��傤�B

�@�܂��P����Ƃ�Z���Ԃ̘J���ł���ꍇ�ɂ̓A���o�C�g�E�p�[�g��[����̂��悢�ł��傤�B

�@���̑��A�l����[��ł͂Ȃ��̂ł����A�O����݂̐l����팸��Ƃ��č����鐳�Ј���Ј����i�O����j������@���l�����܂��B

����ɂ��ẮA����q�ׂĂ݂����Ǝv���܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.���ٗp���Ă���]�ƈ��ɂ��Đ����_������ъO������������@�Ƃ́H

�@����͑O��̑����Ƃ��Đ��Ј��̔Ј����ɂ��ď��������Ǝv���܂��B

|

A�D

�@

���^���O����ɕς�����@�Ƃ��ẮA���ٗp���Ă���]�ƈ��ɂ��Đ����_������сA�ٗp�_����_��ɕύX���Ă�����@���l�����܂��B���̎�@��p�����ꍇ�̃����b�g�E�f�����b�g�Ƃ��Ă͎��̂��Ƃ��l�����܂��B

�@

�����b�g

�@�A�D�d���̖����Ƃ��͌ق�Ȃ��Ă����̂ŁA�s�v�ȌŒ����팸���邱�Ƃ��ł���

�@�C�D�Љ�ی����̕��S���Ȃ��Ȃ�A�������̎����R�X�g���팸�ł���

�@�E�D�d���̓��e�����ɗ������Ă��邽�߁A����R�X�g�̕��S���y�������

�@�G�D�x�������O����ɂ��Ă͏���ł̌v�Z��A�d���Ŋz�T�����ł���i�{���ېŎ��ҁj�@

�f�����b�g

�@�A�D���]�ƈ��͊m��\�������Ȃ���Ȃ�Ȃ��i���Ǝ҂Ƃ��āj

�@�C�D���]�ƈ��͍������N�ی��E�����N�����Ɏ����ʼn������Ȃ���Ȃ�Ȃ�

�@�E�D�ٗp�_�����_��ɕς�邱�Ƃɂ���āA���]�ƈ��Ƃ̊W����������\��������

��L�̂悤�ɏ]�ƈ��̊O����̓R�X�g�ʂɂ����Ă͏\���ȃ����b�g������܂��B

�������Ȃ���ǂ̋Ǝ�ɂ��K�p�ł�����̂łȂ��i���Ƃ�Ɩ����e�I�ɂ�����x�Ɨ����Ă���E���łȂ��ƊO����͓���j�Ƃ������ƁA�܂����]�ƈ�����

����Ə]�ƈ�����̕���������������̈����͔������Ȃ����Ƃ���A�]�ƈ��Ƃ̈ӎv�a�ʂ�ʂ��ėǍD�ȊW���ێ��ł���l�A�\���Ɍ������Ă�����{���ׂ�

�ƍl�����܂��B

�@�܂��]�ƈ��ƊO����Ƃ̖��m�ȋ敪���ł��Ă��Ȃ��ƁA�Ŗ��������Ɍ���ł̒lj�������d���Ŋz�T���̕s�K�p���w�E����邱�Ƃ�����܂��̂ʼn��L���Q�Ƃ��āA�O����Ƃ��Ă̎��ԗv��������Ă����K�v������܂��B

|

�Ё@�@�� |

�O�@�@�� |

| �J���Ή��̌v�Z |

���@�� |

�o���� |

| �ܗ^ |

���� |

�Ȃ� |

| �w������ |

��� |

�O���� |

| �ӔC�̏��� |

��Ђ̎w������ |

���Ȕ��f |

| �Ԃ⓹��̏��L |

��� |

�O���� |

| �������̔��s |

��Ђ����^���ה��s |

�O���� |

| ���ԓI�S�� |

���� |

�Ȃ� |

>>�y�[�W�g�b�v�ɖ߂�

|

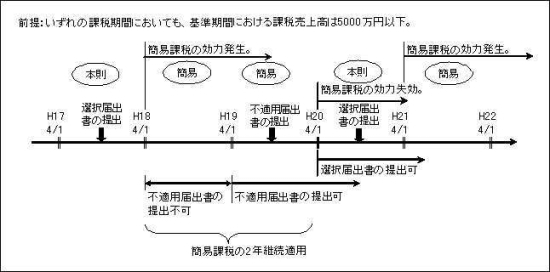

Q.����ł̖{���ېł��Q�N�Ԍp�����Ȃ���Ȃ�Ȃ��̂ł����H

�@���͌l���Ƃ��c��ł���A����ł̉ېŎ��Ǝ҂ɊY�����Ă���܂��B���܂ŊȈՉېłɂ�����ł��v�Z���Ă���܂������A���̓x�V��������������A��������i�̎擾���������������ׁA�O�N�ɊȈՉېŐ��x�I��s�K�p�͏o�����o���A���N�͖{���ېłɂ�����ł̐\��������\��ł��B

���N�͓��ɐݔ��������̗\����Ȃ����߁A�܂��ȈՉېłɂ�����ł̐\�����s�������̂ł����A�{���ېŌv�Z���Q�N�ԑ����Ȃ��ƊȈՉېłɂ͕ύX�ł��Ȃ��̂ł��傤���B

|

A�D

�������B�{���ېł���ȈՉېłւ̕ύX�ɂ͂Q�N�p���K�p�v���͂���܂���B

�@����ł̌v�Z�����ɂ͖{���ېłƊȈՉېł̂Q��ނ�����܂��B���̓��A�{���ېł͂��̖��̒ʂ����Ōv�Z�̖{���̕��@�ŁA���ɓ͏o���Ȃ��ꍇ�͂��̕��@�ɂ�����Ŋz���v�Z���܂��B����A�ȈՉېł͇@����Ԃɂ�����ېŔ��㍂��5,000���~�ȉ��̎��Ǝ҂��A�I��͏o�����������ɒ�o���邱�Ƃɂ���āA���߂ēK�p�ł���v�Z�����ł��B

��U�ȈՉېœ͏o�����o�����ꍇ�ɂ́A���̓͏o���̌��͂��������Ă���Q�N�Ԃ͌p�����ĊȈՉېŕ����ɂ�����ł̔[�t�Ŋz�̌v�Z�����Ȃ���Ȃ�܂���B

�i�������Q�N�ȓ��ł����Ă��A����Ԃɂ�����ېŔ��㍂��5000���~�����ېŊ��Ԃ͊ȈՉېł̓K�p���鎖���ł��܂���̂ŁA�{���ېłɂ�����ł̌v�Z�����鎖�ɂȂ�܂��B�j

�@����łɂ͊ȈՉېł��܂߁u�I�������ꍇ�ɂ͂Q�N�Ԍp�����ēK�p���Ȃ�������Ȃ��v�Ƃ������̂���������܂����A���̂Q�N�p���K�p�v���͏���Ŗ{���̐\���A�v�Z����������̕ύX��I�������ꍇ�ɂ������Ă͂܂���̂ł��B

�@�䎿��̌��ɂ��Ă͊ȈՉېł���{���ېłւƖ{���̕��@�ɖ߂��������ł��̂ŁA�Q�N�p���K�p�v���ɂ͓��Ă͂܂�Ȃ����ƂɂȂ�܂��B

�@���������āA����Ԃɂ�����ېŔ��㍂��5,000���~�ȉ��ł���A�{�N���ɊȈՉېŐ��x�I��͏o�����o���邱�Ƃɂ��A���N����ĂъȈՉېłɂ�����ł��v�Z���邱�Ƃ��ł��܂��B

���}����

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D�������ړ]���̒��ӓ_�������ĉ������B

�@���Ђ͐ݗ����N�̖@�l�ł����A���Ƃ������悭�����Ă�̂ŗ����ɂ��������L���������Ɉړ]���悤�ƍl���Ă��܂��B�������ӓ_����������ĉ������B

|

A�D

�������ړ]�̍ۂɂ͕~�������A������̕��i���܂�Ȃ���p���������܂��̂ŁA��������v�������s�����Ƃ���ł��B

���Ȃ݂ɕ~���i�Ԋ҂���j�ɂ��Ă͍����ۏ؋��A����E�~���i�Ԋ҂Ȃ��j�ɂ��Ă͌J�����Y�i�������j�Ƃ��Č���60�������p���s�����ƂɂȂ�܂��B

�������p���Y�ɂ��Ă����Ϗ������ēK�ȉȖڂɐU�ւ��A���Y���ƂɓK�p�����ϗp�N���i���p���j����������K�v������܂��B

�@�܂�����łɂ��Ă��C�����Ȃ���Ȃ�܂���B

������ɂ͌�Ђ����݉ېŎ��Ǝ҂ł���̂��ƐŎ��Ǝ҂ł���̂���������Ă��Ȃ��̂ŕ�����܂��A

�����̔[�Ŋz���V�~�����[�V�����i�{���ې�or�ȈՉېŁj����ۂɏ�L����������A���X�̎������ƒ��܂��ăV�~�����[�V����������K�v������܂��B

����E�~�����̉�ɕԊ҂���Ȃ��x�o�Ɋւ������ł̎�舵���͂�����

�V�~�����[�V�������ʂɂ���Ă�

�@�ȈՉېŁ˖{���ې�

�@�ƐŎ��ƎҁˉېŎ��Ǝ�

�ւ̕ύX���K�v�ƂȂ�\��������܂��B

�ύX�̍ۂ̑I���i�s�K�p�j�͏o���̒�o�����́A�K�p���悤�Ƃ��鎖�ƔN�x�̑O���ƔN�x���܂łƂȂ��Ă���܂��B

���������āA������̃P�[�X�ł͓������ɕύX���邩�ǂ����̔��f���s���K�v������܂��̂ŁA�����Ӊ������B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D�V���ɉېŎ��Ǝ҂ƂȂ�Ƃ��̒��ӓ_�ɂ��ċ����ĉ������B

�@���͕���18�N�ɊJ�Ƃ����l���Ǝ҂ł��B�J�ƔN�́i�ېŁj���㍂��1,000���~�����������Ă����̂ŁA����20�N�̍��N�������ł̉ېŎ��Ǝ҂ɂȂ�悤�Ȃ̂ł��B���N�̔��オ1,000���~�ȉ��ł��\���͕K�v�Ȃ̂ł��傤���H�܂��\���ɂ������Ă̒��ӓ_�Ȃǂ͂���܂����H

|

A�D

�@����ł̔[�ŋ`�������邩�ǂ����i�ېŎ��Ǝ҂ɂȂ邩�ǂ����j�́A�uQ:����ł̔[�ŋ`���̔�����@�́H�v�ɂ�����Ƃ���A�����܂ł��O�X�N�i�@�l�̏ꍇ�͌����Ƃ��đO�X���ƔN�x�j�̉ېŔ��㍂�Ŕ��f���鎖�ɂȂ�܂��̂ŁA���N�̔���K�͂͊W����܂���B

�@�ɒ[�Ȏ��������A�O�X�N��1,000���~���Ă���A����ł̔[�ŋ`�����������A���N�̔��オ100�~�ł�200�~�ł��\�����K�v�ɂȂ�܂��i��1�j�B

�i��1�j�ېŎ��Ǝ҂ł��ېŔ���i�A�o�ƐŔ���������j���Ȃ��A���[�߂�ŋ��i�����Ŋz�j�������ꍇ�ɂ͐\���`���͐����܂���B

�܂��A���N����V���ɉېŎ��Ǝ҂ƂȂ�ꍇ�ɂ͈ȉ��̋K��̓K�p�W�ɒ��ӂ���K�v������܂��B

�@����I�����Y�ɌW�����Ŋz�̒���

�A�ƐŎ��Ǝ҂ł������ېŊ��Ԃ̉ېŎd���ɑ���d���Ԋ҂̎d���Ŋz�T���̓���̕s�K�p�i����I�����Y�̒����̓K�p�������̂������j

�B�ƐŎ��Ǝ҂ł������ېŊ��Ԃ̉ېŔ���ɑ��锄��ԊҁA�ݓ|��̐Ŋz�T���̕s�K�p

�C���������̔����ɌW�鎑�Y�̏��n���̎����̓���i������j�̕s�K�p

�i��2�j�@�A�A�̋K����ȈՉېŐ��x�̓K�p����ꍇ�ɂ͓K�p����܂���B

�@���̂����u�@����I�����Y�ɌW�����Ŋz�̒����v�̋K��͖ƐŎ��Ǝ҂ł��������Ԃɍw�����Ĕ���c�����I�����Y�ɂ��āA�ېŎ��Ǝ҂ɂȂ��Ă���̔�����ۂɁA���̍ɒI�����Y�ɂ��Ďx����������Ŋz�̍T����F�߂�K��ł��B

�@�[�Ŏ҂ɂƂ��Ă͗L���ȋK��Ȃ̂ł����A���O���₷�����ڂł�����܂��̂ŁA�\���̍ۂɂ͏\�����C�����������B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D���������݂̍ۂɎx�o�����~�����̎�舵���ɂ��ċ����ĉ������B

�@�������̊J�݂ɔ����Ē��_������т܂������A�_��̎��Ɏx�������~���⌠�����̏������킩��܂���B��舵���������Ă��������܂���ł��傤���B

|

A�D

�@��{�I�ȏ���ł̍l�����Ƃ��ẮA�Z��̑ݕt������ې��ƂȂ��Ă��܂��B

���̔���́A�_�̒��݂̖ړI���u���Z�̗p�ɋ�����v�Ƃ����ݕ����u���Z�p�v�Ƃ̋L�ڂ����Ĕ��f���邱�ƂɂȂ�܂��B

���������āA���ݖړI���u�������v�Ƃ��u�X�܁v���̏Z��ȊO�̑ݕt���ɂ��Ă͏���ł��ېł�������ƂȂ�܂��B

���̍l�����͋��p�����̋��v����ɕԊ҂���Ȃ��~���E����Ƃ������ƒ��ɕt������x�����ɂ��K�p����܂��̂ŁA�u���������̑ݕt���v�Ƃ��ĉƒ����ېŎ���ɂȂ���̂ł���A���v����~�������ېŎ���ƂȂ�܂��B���l�Ɂu�Z��̑ݕt���v�Ƃ��ĉƒ�����ې��ɂȂ���̂ł���A���̋��v����~������ېŎ���ƂȂ�܂��B�i�������M��⒓�ԏ��̎���S���͂�����̏ꍇ�ł��ېŎ���ƂȂ�܂��j

�@�S��10���Ɏ��������_��ɂ���āA�S�����̓�����ƒ�20���A�T�����ƒ�30���A�~���i�����ۏ؋��j300���i����30�����Ԋ҂���Ȃ��~���E�������j�A����萔��30���~�̍��v380���~���x�������ꍇ�̎d���y�я���ł̉ېŊW�͈ȉ��̂悤�ɂȂ�܂��B

| �i�ؕ��j |

|

�i�ݕ��j |

| �n��ƒ� |

20���~ |

�i�ېŁj�@ |

|

���ʗa�� |

380���~ |

| �O����p |

30���~ |

�i�s�ېŁj |

|

|

| �x���萔�� |

30���~ |

�i�ېŁj |

|

|

| �����ۏ؋� |

210���~ |

�i�s�ېŁj |

|

|

| �������i�����O����p�j�� |

90���~ |

�i�ېŁj |

|

|

���Ŗ@��̌J�����Y�Ƃ��Č���60�������p

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D�d���Ŋz�T���̗v���ƂȂ��Ă��钠��y�ѐ��������̕ۑ��ɂ��ďڂ��������ĉ������B

�@�{���ېłł́A�a��������Łi�ېŕW���z�ɑ������Ŋz�j����x����������Łi�ېŎd���ꓙ�̐Ŋz�j�����������Ĕ[�t�������ł��v�Z���邻���ł����A���̍��������ł���v���Ƃ��āu����y�ѐ��������̕ۑ��v���K�v�Ƃ����܂����B��̓I�ɂ͂ǂ̂悤�ȏ��ނ�ۑ����Ă����悢�̂ł��傤���H

|

A�D

�@����Ŗ@�ɂ����āA�ېŕW���z�ɑ������Ŋz�i�������Łj����T�����邱�Ƃ��ł���ېŎd���ꓙ�̐Ŋz�i��������Łj�ɂ��Č��i�Ȓ���y�ѐ��������̕ۑ��`�����ۂ���Ă��܂��B�i���@30�F�j

�@����y�ѐ��������̕ۑ����Ȃ��ꍇ�A���̕ۑ����Ȃ��ېŎd���ꓙ�̐Ŋz�ɂ��Ă͐Ŋz�T����F�߂Ȃ��|���K�肳��Ă���A���̒���Ɛ��������̋L�ړ��e���ɂ��Ă�����Ŗ@��30���8���y�ё�9���ɂ����ďڍׂɋK�肳��Ă��܂��B ���������āA���듙�̋L�ڕ��@���}�Y�C�ƁA�ۑ����Ȃ��ꍇ�Ɠ��l�Ɏ�舵���邱�ƂɂȂ�ň��̏ꍇ�ɂ͎d���Ŋz�T�����S���F�߂��Ȃ����ƂɂȂ邽�ߒ��ӂ��K�v�ł��B

�@����

�@����Ŗ@�ɂ����ẮA���낻�̂��̂̋�̓I�Ȓ�`�͂Ȃ���Ă��܂��A��ʓI�ɂ́u���K�̏o�[�Ȃǂ̓��X�̎�����p���I�ɋL�^���Ă��鏑�ށv�Ƃ������ƂŁA�����茳����A�⏕�����i�d�����A���|�E���|���A�����o�[���A�a���o�[���j�Ȃǂ̂����錳���ƌĂ����̂Ɍ��炸�A�c�Ɠ����i��Ɠ���j��`�[�i���o���`�[�A�U�֓`�[�j�����܂܂�邱�ƂƂ���Ă��܂��B

�@��L�̒���ɕK�v�Ȏ������L�ڂ��Ȃ�������Ȃ��킯�ł����A����Ŗ@��30���8���ł͐Ŋz�T���̗v����������̋L�ړ��e�ɂ��Ď��̂悤�ɋK�肵�Ă��܂��B

�ېŎd���ꓙ�̐Ŋz���ېŎd����ɌW����̂ł���ꍇ�ɂ́A���Ɍf���鎖�����L�ڂ���Ă������

�C.�@�ېŎd����̑�����̎������͖���

��.�@�ېŎd������s�����N����

�n.�@�ېŎd����ɌW�鎑�Y���͖̓��e

�j.�@�ېŎd����ɌW��x���Ή��̊z

�i�ېʼnݕ��ɌW�钠��̋L�ړ��e�͏ȗ��j

�A��������

�@����A���������Ƃ͎��Ɍf���鏑�ނ������܂��B�i���@30�H�j

�@���Ǝҁi���Ёj�ɑ��ĉېŎ�����s�����̎��Ǝҁi�d����j����t���鐿�����A�[�i�����Ŏ��Ɍf���鎖�����L�ڂ���Ă�����́B

�C.�@���ނ̍쐬�҂̎������͖���

��.�@�ېŎ��Y�̏��n�����s�����N�����i�ېŊ��Ԃ͈͓̔��ň��̊��ԓ��ɍs�����ېŎ��Y�̏��n���ɂ��܂Ƃ߂ē��Y���ނ��쐬����ꍇ�ɂ́A���Y���̊��ԁj

�n.�@�ېŎ��Y�̏��n���ɌW�鎑�Y���͖̓��e

�j.�@�ېŎ��Y�̏��n���̑Ή��̊z�i���Y�ېŎ��Y�̏��n���ɌW�����Ŋz�y�ђn������Ŋz�ɑ�������z������ꍇ�ɂ́A���Y��������z���܂ށB�j

�z.�@���ނ̌�t���铖�Y���Ǝ҂̎������͖���

���̉ېŎ���������ƁA���H�X�ƁA�^�N�V�[�ƁA���ԏ�Ɓi�s���葽���̎҂ɒ�����̂Ɍ���B�j�A�ʐ^�Ƃ��̑��s���葽���̎҂Ɏ��Y�̏��n�����s�����ƂɌW����̂ł���ꍇ�ɂ́A�z.�̎����͋L�ڂ̕K�v������܂���B

���̑��A���̗v�������d�����������������Ɋ܂܂�邱�ƂƂ���Ă��܂��B

�@�d���Ŋz�T���̂��߂ɂ͌����Ƃ��Ē���y�ѐ������̗����̕ۑ����K�v�ł��i���j�B���������ė̎�������������Ă邩����S�Ƃ����킯�ɂ͂����܂���B

�@�܂��A�悭����ԈႢ�Ƃ��ẮA�N���W�b�g�J�[�h�Ŕ��i�����w�������ۂɃJ�[�h��Ђ��瑗���Ă��闘�p�����𐿋����Ƃ��ĕۑ�����Ă���P�[�X������܂����A���������͂����܂ł����p�������X���̂��̂����s������̂łȂ���Ȃ�܂���̂ŁA�����ɂ͎d���Ŋz�T�����F�߂��܂���B���i�w���̍ۂɗ��p�������X�����t�����̎�������ۑ�����悤�ɂ��ĉ������B

�i���j�ېŎd����ɌW��x���Ή��̊z�̍��v�z���R���~�����̏ꍇ���͂R���~�ȏ�ł����Ă����������̌�t�����Ȃ��������Ƃɂ���ނȂ����R������ꍇ�i���̋@�ł̍w�����j�ɂ͒���݂̂̕ۑ��ł悢���ƂƂ���Ă��܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D��ېŔ��オ�����ꍇ�̏���Ōv�Z��̒��ӓ_�ɂ��ċ����ĉ������B

�@�{���ېłł́A��ېŔ��㍂�̊����������ƒʏ�ɔ�ׂĔώG�Ȍv�Z�����Ȃ��Ƃ����Ȃ��ƕ����܂����B��̓I�ɂǂ̂悤�Ɍv�Z����悢�������ĉ������B

|

A�D

�@�{���ېł̏ꍇ�A�S�̂̔��㍂�̒��ɐ�߂��ېŔ��㍂�̊�����5������i�ېŔ��㊄��95�������j�ƈ��̒����v�Z���K�v�ɂȂ�܂��B

5���ȉ��̏ꍇ�ɂ͔���̍ۂɗa��������Łi�������Łj����d����̍ۂɎx����������Łi��������Łj��S�z�T�����邱�Ƃ��ł���̂ł����A5������Ǝx����������ł̒�����T�����Ă��炦�Ȃ����z���łĂ��邱�ƂɂȂ�܂��B

�܂�Ŋz�T���𐧌�����v�Z���K�v�ƂȂ�܂��B

��������v�Z�̊�{�I�ȍl�����́A����Ǝd���̂Ђ��t���ōl���܂��B

�����āu��ېŔ��㍂�邽�߂̎d����i�ɌW�����Łj�͍T�������Ȃ��v�Ƃ������ƂɂȂ��Ă��܂��B

��ېŔ���Ɋւ��Ă͏���ł��ۂ��Ȃ����ƂƂ���Ă��܂��̂ŁA���Ǝ҂͔���̍ۏ���ғ��������ł�a��K�v������܂���B���̑����ېŔ���ɍv���������ł��T�������Ă��炦�Ȃ��Ȃ�܂��B

�ȒP�ȋ�̗��������ƈȉ��̂Ƃ���ł��B

��j�ېŔ��㍂2��1�疜�~�i�ō��݁j�A��ېŔ��㍂2���~�A�ېŎd����1��500���~�i�ō��݁A����5,250���~�͔�ېŔ���ɂЂ��t���d����j�@

�E�ېŔ��㊄��95���ȏ�i��ېŔ��㊄��5�������j�̏ꍇ

�@����ɌW�����Ł@1,000���~�@�|�@�d����ɌW������500.���~�@���@�[�t�Ŋz500���~

�E�ېŔ��㊄��95�������i��ېŔ��㊄��5���ȏ�j�̏ꍇ

�@����ɌW�����Ł@1,000���~�@�|�i�@�d����ɌW�����Ł@500���~�@�|�@������ېŔ���ɍv������d����ɌW������250���~�j�@���@�[�t�Ŋz�@750���~

��ېłƂȂ����̋�̗��

�@�y�n���̏��n�y�ёݕt�A�A�L���،����̏��n�A�B�ݕt�������A�a�������A�C�ی����A�D�M�p�ۏؗ��A�E�s���萔���A�F�g�̏�Q�җp���i�̏��n�A�G�Љ�ی��f�Õ�V�A�H���Z�p�Ɖ��̉ƒ��A�I�o�Y��p�A�J������p��������܂��B

����ɂ����̔�ېŔ���ɂЂ��t���ېŎd���̋�̗�Ƃ��ẮA

�@�y�n�̔��p�̍ۂɕs���Y�Ǝ҂Ɏx��������萔���A������p�A�Ӓ��p�A�A�������p�̍ۂɏ،���ЂɎx���������ϑ��萔���A�B�f�Ï������Љ�ی��f�ÂɎg�p�����܂̎d����A�C���Z�p���݃}���V�����̎擾��p��������܂��B

����ɏڂ����v�Z���@�͎���ȍ~�ɉ�����܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D��ېŔ��オ�����ꍇ�̋�̓I�Ȍv�Z���@�ɂ��ċ����ĉ������B

�@�{���ېł̏ꍇ�ɁA��ېŔ��㍂�̊����������Ƃ��̌v�Z���@�������ĉ������B

|

A�D

�@�O��̉̂Ƃ���A�S�̂̔���ɐ�߂�ېŔ���̊����i���ېŔ��㊄���j��95�������̏ꍇ�A���Ǝ҂��x����������ł̂�����ېŔ��㍂�ɑΉ�������͎̂d���Ŋz�T�����ł��܂���B

�Ŋz�T���ł������Ŋz�̌v�Z���@���u�ʑΉ������v���u�ꊇ���z�������v�̓�ʂ�̕��@������܂��B

�u�ʑΉ������v�͂��̖��O�̂Ƃ���ʂɉېŎd���ꓙ�ɌW�����Ŋz���u1.�ېŔ��㍂�ɍv��������́v�A�u2.��ېŔ��㍂�ɍv��������́v�A�u3.�ېŁE��ېŔ��㍂�ɋ��ʂ��čv��������́i�悤����ɂЂ������킩��Ȃ����́j�v��3�ɕ��ނ��A

�@1.�@�{�@3.�@�~�@�ېŔ��㊄���@���@�d���Ŋz�T���@�Ōv�Z���܂��B

�ېŎd���ꓙ�̓��e��3��ނɕ��ނ��Ă������Ƃ��u�敪�o���v�Ƃ����܂��B

����u�ꊇ���z�������v�́u�敪�o���v���s�킸�A�ېŎd���ꓙ�S�̂��u3.�ېŁE��ېŔ���ɋ��ʂ��čv��������́v�ƍl���āA

�@�ېŎd���ꓙ�̏���Ŋz�~�ېŔ��㊄���@�Ōv�Z���܂��B

�v�Z��j�ېŔ��㊄���@90���A1.�ېŔ��㍂�ɍv��������́@100���~�A2.��ېŔ��㍂�ɍv��������́@50���~�A3.�ېŁE��ېŔ���ɋ��ʂ��čv��������́@120���~�A���v270���~�@�̏ꍇ�̎d���Ŋz�T���̋��z��

�E�ʑΉ�����

�@100���~�@�{�@120���~�@�~�@90���@���@�T���Ώۂ̎d���Ŋz�@208���~

�E�ꊇ���z������

�@270���~�@�~�@90���@���@�T���Ώۂ̎d���Ŋz�@243���~

���̏ꍇ�́A�ꊇ���z�������̕����L���ɂȂ�܂��B208���~��243���~

���Ǝ҂��u�敪�o���v���s���Ă���ꍇ�A�u�ʑΉ������v�A�u�ꊇ���z�������v�̂����ꂩ�L���ȕ���I���ł��܂����A�u�敪�o���v�s���Ă��Ȃ��ꍇ�ɂ́u�ꊇ���z�������v�Ŏd���Ŋz�T���z���v�Z���Ȃ���Ȃ�܂���B

���̑I���ɂ͓͏o���̒�o�͕K�v�Ȃ��Ŋz�v�Z���Ɍ�������悢�̂ł����A��U�ꊇ���z��������I�������ꍇ�A���̌�2�N�Ԃ͌p�����āu�ꊇ���z�������v�Ōv�Z����K�v������܂��i2�N�p���K�p�j�B��

�ʂ���ꊇ�ւ̕ύX�ɂ͐���������܂���̂ŁA�O���ʑΉ������Ōv�Z���Ă��Ă���������ꊇ���z�������ɕύX���邱�Ƃ��ł��܂��B

������Ŗ@��30���5���F

�ꊇ���z�����@�ɂ��v�Z���邱�ƂƂ����ېŊ��Ԃ̏������瓯���Ȍ�Q�N���o�߂�����܂ł̊ԂɊJ�n����e�ېŊ��Ԃɂ����Ă��̕��@���p�����ēK�p������̉ېŊ��ԂłȂ���A�ʑΉ������ɂ��v�Z���邱�Ƃ́A�ł��Ȃ����̂Ƃ���B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D���ƎҒc�̂̉����x�������ꍇ�̉ېŊW�ɂ��ċ����ĉ������B

�@����A�������Ă��铯�ƎҒc�̂̉����x�����܂������A�d���Ŋz�T���̑ΏۂƂȂ�܂����B�܂���Џ��ݒn�̒������₨�Ղ�̋��^�����̎�舵���ɂ��Ă������ĉ������B

|

A�D

���Ǝ҂��A���̏������铯�ƎҒc�̓��ɑ��ĉ����x�������Ƃ��ɁA���̉����d���Ŋz�T���̑ΏۂƂȂ�ېŎd����ɊY�����邩�ǂ����̔��f�́A���̎x���ɑΉ��������邩�ǂ����ōs���܂��B

�܂�A���ƎҒc�̓��̒ʏ�̉^�c��p�Ƃ��Ďg������̂ŁA���m�ȑΉ������Ȃ����̂Ƃ��ē��ƎҒc�̑��ŏ���ł��ېł���Ȃ����̂Ƃ��ď������Ă���ꍇ�ɂ́A�x���������Ǝґ��ł��d���Ŋz�T���̓K�p�ΏۂƂ��邱�Ƃ͂ł��܂���B

���ƎҒc�̓��Ɏx����������ɂ��Ă����l�ɁA���̎x���ɑ��Ē��ړI�ɓ��ƎҒc�̓����猩�Ԃ�i�����t�j������̂łȂ�����A�ېŎd����ɂ͊Y�����܂���B

����A���Ƃ������ڂł����Ă������I�ɂ͏o�ŕ��̍w�Ǘ��A�f��E�������̓��ꗿ�A�E�����C�̎�u�����͎{�݂̗��p�����Ƃ��Ė��m�ȑΉ���������ƔF�߂���Ƃ��́A�d���Ŋz�T���̓K�p���邱�Ƃ��ł��܂��B

�������₨�Ղ�̋��^�������f��Ƃ��Ă͓����ł��B�P�ɕt�������Ŏx�����Ă���悤�ȋ��^���Ⓖ�ړI�Ȍ��Ԃ�̂Ȃ��������ɂ��Ă͉ېŎd����Ƃ��邱�Ƃ͂ł��܂���B

�����I�ɂ͔��f�̓���P�[�X������܂����A���̏ꍇ�ɂ́A�x����̓��ƎҒc�̓��ɖ₢���킹�Đ���Ƃ̏��������킹�Ă���(��)�Ƃ������@���A�Ŗ������̃��X�N�����@�Ƃ��Ă͍l�����܂��B

���ېŎd����ɂ������ł���A�����A���ƎҒc�̑��ł͉ېŔ���ɂȂ��Ă��Ȃ���Β��낪����Ȃ����߁B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D���Q��������������ꍇ�̉ېŊW�ɂ��ċ����ĉ������B

�@����A���i�̔z�B���Ɍ�ʎ��̂ɉ�A���̂̕⏞���Ƃ��ĉ��Q�ґ�����120���̎x�������܂����B���̕⏞���̏���ł̎�舵���ɂ��ċ����ĉ������B�Ȃ����i�͏��n�����s���ۂɔ�ېłƂ���鎑�Y�ł͂���܂���B

|

A�D

�@���Q�������̂����A�S�g���͎��Y�ɂ�������ꂽ���Q�̔����ɔ�������̂́A���Y�̏��n���̑Ή��ɊY�����܂���̂ŁA�s�ېŎ���ɂȂ�܂��B

�������Ⴆ�A���Ɍf���鑹�Q�������̂悤�ɁA���̎��������Y�̏��n���̑Ή��ɊY������ƔF�߂�����͎̂��Y�̏��n���̑Ή��ɊY�����邱�ƂƂ���Ă��܂��i����Ŗ@��{�ʒB5�|2�|5�j�B

(1)���Q�����I�����Y�������Q�ҁi���Q�҂ɑ����đ��Q���������x�����҂��܂ށB�j�Ɉ����n�����ꍇ�ŁA���Y�I�����Y�������̂܂ܖ��͌y���ȏC���������邱�Ƃɂ��g�p�ł���Ƃ��ɓ��Y���Q�҂��瓖�Y�I�����Y�������L����҂����鑹�Q������

(2)���̍��Y���̐N�Q�����ꍇ�ɉ��Q�҂��瓖�Y���̍��Y���̌����҂����鑹�Q������

(3)�s���Y���̖��n���̒x�ɂ����Q�҂�����ݐl�����鑹�Q������

���ꂼ��A���ړI�ɂ͑��Q�������ƂȂ��Ă��܂����A�����I�ɂ͒I�����Y�̏��n�△�̍��Y���i���`�Œ莑�Y�j�̎g�p���A�s���Y�̒��ݗ����������ƍl�����邽�߂ł��B

���̂��߁A������̌�ʎ��̂̕⏞���ɂ��āA���i�i�ېŎ��Y�j�����Q�ґ��Ɉ����n���Ă���ꍇ�ŁA���̒I�����Y�����̂܂܁A�܂��͌y���ȏC���Ŏg�p�ł���ꍇ�ɂ́A�ېŔ���ƂȂ�܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D��Ђ̔��i��������l�g�p���邱�ƂɂȂ����ꍇ�̎�舵���ɂ��ċ����ĉ������B

�@�]������A��Ў������̉��ڃX�y�[�X�ɊG��i����30���~)�������Ă��܂������A����������ړ]�ɔ����ĉ��ڎ���p�~���܂����B

�@���̂��߁A���݂͂��̊G����В�����̉��ڊԂɏ����Ă��܂��B�G��̎���ւ̈ڐ݂̍ہA��ЂƎВ��Ƃ̊Ԃœ��ɋ��K�̂��Ƃ�͂��Ă��܂��A�Ŗ�����͂Ȃ��ł��傤���H

|

A�D

�ʏ�A���^���̑Ή��̂��Ƃ肪�Ȃ�����ɂ��ẮA����Ŗ@��A�ېł̑ΏۊO�i�s�ېŁj����Ƃ���A����ł̌v�Z�Ώۂ���͏��O����܂��B

�������Ȃ���A���ׂĂ̎���ɂ��Ă��̌�����F�߂Ă��܂��ƁA�����̌l�I�ȏ���ɏ[�Ă��鎑�Y���A��Ђ�ʂ��čw�����邱�ƂŁA���̎��Y�ɌW�����ł̐Ŋz�T���݂̂��\�ƂȂ�A�s���ɐŕ��S���y�������邱�Ƃ��\�ƂȂ��Ă��܂��܂��B

�����ŁA����Ŗ@�ł́A�@�l���Ǝ҂̉Ǝ�����ƇA�@�l�̎��Ж����ɑ��鎑�Y�̑��^�ɂ��ẮA�Ή��̂��Ƃ肪�Ȃ��ꍇ�ł����Ă��A���Y�̏��n�����������̂Ƃ݂Ȃ����ƂƂ��Ă��܂��i�݂Ȃ����n�j�B

���̏ꍇ�A�Ǝ�����͑��^���ꂽ���Y���I�����Y(���i��)���I�����Y�ȊO�̎��Y���敪���A���ꂼ��ȉ��̋��z��v����z�Ƃ��ď���ł̌v�Z���s���K�v������܂��B

1.�I�����Y�ȊO�̎��Y�̏ꍇ�@�E�E�E�@���̎��Y�̎���

2.�I�����Y�̏ꍇ�@�E�E�E�@�ʏ�̔̔����z�~50�����d�����z�̂����ꂩ�傫�����z

���������āA������̌��ɂ��ẮA�ꎞ�I�ȕۊǂł͂Ȃ��A���S�ɎВ��̎���Ŏg�p����Ă���ƍl�����܂��̂ŁA��L�@�l�̎��Ђ̖����ɑ��鑡�^�ɊY�����A���̊G��̑��^���̎���30���~���ېŔ���Ƃ��ĔF�����A����ł̌v�Z���s���K�v������܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D�l���Ǝ҂̏���ł̌v�Z�Œ��ӂ��Ȃ�������Ȃ����Ƃ͂���܂����B

�@����2�N�O�ɊJ�Ƃ����l���Ǝ҂ł����A�������ł̐\�������Ȃ�������Ȃ��Ȃ�܂����B

����ł̌v�Z�ŁA�l���Ǝ҂����ɋC�����Ȃ�������Ȃ��_�͂���܂����H

|

A�D

�@�l�ƌl���Ǝ҂̏���ł̌v�Z�͈ȉ��̓_���قȂ�܂��̂ŁA�����Ӊ������B

1.������̍s�ׂ��ǂ����̔��f���K�v

����ł́u���Ǝ҂����ƂƂ��āv�s���s�ׂɂ̂ݏ���ł��ۂ���܂��B�@�l�͎��Ɗ������s���ړI�Őݗ��������̂ł�����A�@�l���s���s�ׂ͑S�āu���ƂƂ��āv�s���Ă���s�ׂƂ���A����Ōv�Z��̔��f�͕s�v�ł��B

�������Ȃ���A�l���Ǝ҂ɂ͏��i���d����Ĕ̔����鏤���l�Ƃ��Ă̍s�ׂƁA���X�̐����҂Ƃ��Ă̍s�ׁi�X�[�p�[�Ŕӌ�т̐H�ނ��w�������蓙�j���������܂��B

���R����ł��ۂ����̂͑O�҂݂̂ł�����A�u���ƂƂ��āv�̍s�ׂ��ǂ����̔��f���K�v�ɂȂ�܂��i�X�܌��p�Ɖ��̏��n�͓X�ܕ�������������ł̌v�Z�ΏۂƂȂ铙�j�B

2.�����̏����敪�������ł̎����𒊏o����K�v������

����ł͏����ł̌v�Z��������Ɍv�Z����P�[�X�������ł����A��������������l���Ǝ҂̕��́A�S�Ă̏����̒��������ł��ۂ���������e�𒊏o����K�v������܂��B

�Ⴆ�A���Ə����A�s���Y�����A���n�����A�R�я������̒�����ېŔ���A�ېŎd���̎������W�v����K�v������܂��B

���ɏ��n�����͏W�v�R�ꂪ���₷���Ȃ��Ă��܂��̂ŗv���ӂł��I

3.�[�ŋ`���̔���

�l���Ǝ҂̔[�ŋ`���͑O�X�N�i����ԁj�̉ېŔ��オ1�疜�~�����Ă��邩�ǂ����Ŕ��f���܂��B

�@�l�̏ꍇ�͑O�X���ƔN�x��1�N�����̏ꍇ�͑O�X���ƔN�x�̉ېŔ��㍂��1�N���Z����1�疜�~�Ƃ̔�r���s���܂����A�l���Ǝ҂̏ꍇ�ɂ͑O�X�N�ɊJ�Ƃ��āA�J�Ə��N�x�͉c�Ɗ����N�������Ă��Ȃ��Ă�1�N���Z�̕K�v�͂���܂���B

4.�\������

����ł̊m��\�����̒�o�����͌����Ƃ��ĉېŊ��ԏI����2�����ȓ��Ƃ���Ă��܂����A�d�œ��ʑ[�u�@�̋K��ɂ��l���Ǝ҂�12��31���̑�����ېŊ��Ԃ͗��N��3��31��������ł̐\�������Ƃ���Ă��܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D����22�N�x�̐Ő������ɂ��ċ����Ă��������B

�@���͍��N�l���Ƃ�@�l�g�D�ɕύX���悤�ƍl���Ă��܂����A����22�N�x�̐Ő������Ŗ@�l���莞�ɒ��ӂ��Ȃ��Ƃ����Ȃ����Ƃ��������ƕ����܂����B���̓��e�ɂ��ĊȒP�ɋ����ĉ������B

|

A�D

����22�N�x�̐Ő������͑d�ʼn����h���ړI�őn�݂��ꂽ�K��ł����A�d�ʼn��ړI�łȂ����Ǝ҂̕��ɂ��e���̑傫�����e�ƂȂ��Ă��܂��B

����̉������e���ȒP�ɐ������܂��ƁA�ȉ���2�_�ɗv��ł��܂��B

1.�V�K�ݗ��@�l�ݗ��̏ꍇ

�V�ݖ@�l�i���ƔN�x�J�n�����݂̎��{���z��1000���~�ȏ�ŁA�����(��1)�������@�l�j�̏ꍇ�A�ݗ�1�A2���ځi����Ԃ��������ƔN�x�j���͉ېŎ��Ǝ҂ƂȂ�܂����A���̊��Ԓ��ɍw�����z���Ŕ���100���~�ȏ�̌Œ莑�Y�i�y�n���������A�ȉ��u�����ΏیŒ莑�Y�v�j���w�����܂��ƁA�w����R�N��(��2)�͏���ł̔[�ŋ`�����Ə�����Ȃ��Ȃ�Ƃ����K��ł��i�w�������ېŊ��Ԃ��ȈՉېŐ��x�̓K�p����ېŊ��Ԃ������j�B

�܂��A���̂R�N�Ԃ͊ȈՉېŐ��x�̓K�p���邱�Ƃ��ł��Ȃ��Ȃ�܂��i�����ېł̂݁j

2.�ېŎ��ƎґI��͏o�����o�����ꍇ

�{���͖ƐŎ��Ǝ҂ɊY�����鎖�Ǝ҂��ېŎ��ƎґI��͏o�����o���܂��Ɗ���Ԃɂ�����ېŔ��㍂��1000���~�ȉ��ł��A�ېŎ��Ǝ҂ƂȂ�܂��B

���̂Ƃ��Œ�Q�N���o�߂��Ȃ���ΉېŎ��Ǝ҂̑I�����~�߂邱�Ƃ͂ł��܂��A���̂Q�N�Ԃ̊Ԃɒ����ΏیŒ莑�Y���w�����܂��ƁA1.�Ɠ������w����R�N�Ԃ͏���ł̔[�ŋ`�����Ə�����Ȃ��Ȃ��Ă��܂��܂��i�ȈՉېł̓K�p���s�j�B

���������܂��āA���q�˂̏̏ꍇ�A�l���Ǝ҂�@�l���肵���Ƃ��Ɏ��{����1000���~�ȏ�Őݗ����܂��ƁA�܂������I�ɐݗ�2�N�Ԃ͉ېŎ��Ǝ҂ɂȂ�܂����A����ɖ@�l����ɔ����Čl������i�E�ԗ��A��������100���~�ȏ�̂��̂����p���i�w���j���܂��ƁA����ɂR�N��(��2)�ېŎ��Ǝ҂ƂȂ��Ă��܂��܂��̂Œ��ӂ��K�v�ł��B

(��1)����ԁc�[�ŋ`���̔���̊�b�ƂȂ���ԁB�ʏ�@�l�͑O�X���ƔN�x�B

(��2)���m�ɂ͒����ΏیŒ莑�Y�̎d���ꓙ�̓��̑�����ېŊ��Ԃ��瓖�Y�ېŊ��Ԃ̏����Ȍ�R�N���o�߂�����̑�����ېŊ��Ԃ܂ł̊e�ېŊ���

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D�ҕt���Z����������ꍇ�̏���ł̎�舵���ɂ��ċ����Ă��������B

�O���̌��Z�Ɋւ��Ė@�l�Ő\���������Ƃ���O�����Ԕ[�t�����@�l�Ŋz���ҕt����Ă��܂����B

�Ƃ��낪�A�U�荞�܂ꂽ���z���m�F���Ă݂�ƁA�ҕt���ƂƂ��Ɋҕt���Z���Ȃ���̂���悹����ĐU�荞�܂�Ă���悤�ł��B

���̊ҕt���Z���ɂ��ď���ł͂ǂ̂悤�Ȏ�舵��������̂ł��傤���H

|

A�D

�ҕt���Z���Ƃ́A�Ŗ����������ҕt�����ҕt����ۂɁA�[�t�����͐\������������ۂɊҕt�������܂ł̓����ɉ����Ĕ[�Ŏ҂ɑ��Ďx��������K�̂��Ƃ������܂��B

���̌v�Z�������ɉ������������悶�Čv�Z�i�����v�Z�j������̂ł��邱�Ƃ���A�a��������ݕt�������ƍl����ېłł͂Ȃ����Ǝv������������ł��B

�������Ȃ���A�ŋ��̔[�t�R���ؔ[���������ꍇ�ɓ��l�̌v�Z���s�����ؐŋy�ї��q�ł��ŋ��Ƃ��Ă̗�����Ƃ��Ă���i���Œʑ��@60(4)�A64(3)�j�A����ł̉ېŊW�������Ȃ��s�ېŎ���ł���Ƃ���Ă��邱�Ƃ���A�ҕt���Z�������l�ɕs�ېŎ���ƂȂ��Ă��܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D�̔�������獷�������ꂽ�N���W�b�g�J�[�h�̉����X�萔���̎�舵���ɂ��ċ����Ă��������B

���Ђł͏����Ƃ��c��ł���܂����A�X�܂ɂ����Č����ɂ��̔��̑��Ɍڋq���N���W�b�g�J�[�h�𗘗p���ď��i��̔����邱�Ƃ�����܂��B

�N���W�b�g�J�[�h�ɂ�锄������15�����Ƃɒ��߂��ē�������Ă���̂ł����A���̍ۂɉ����X�萔������������������܂��B���̉����X�萔���Ђł͎x���萔���Ƃ��Ďd�Ă��܂����A����ł͂ǂ̂悤�Ȏ�舵��������̂ł��傤���H

|

A�D

���_���猾���܂��ƁA�����X�萔���͏���ł̎d���Ŋz�T���̑ΏۂƂ͂Ȃ�܂���B

���̗��R�ł����A��ʓI�ȃN���W�b�g�J�[�h��ЂƂ̉����X�_��ł́A�ڋq�̐M�p���N���W�b�g�J�[�h��Ђ��S�ۂ���`�ƂȂ�A���Ɍڋq�̗a���c�����s�����Ĕ������̈������Ƃ����s���Ȃ������ꍇ�ł��A�N���W�b�g�J�[�h��Ђ����̔������𗧂đւ��ĉ����X�ւ̐U�����s���܂��B

���̎��Ԃ���A���̃N���W�b�g�J�[�h���g�p���Ĕ�����̉�����s���ꍇ�A�����X�ɂƂ��Ă̓m�[���X�N�ō�������s���邽�߁A����Ŗ@��̓N���W�b�g�J�[�h��ЂƉ����X�Ƃ̊ԂŔ��|���̏��n���s��ꂽ���̂ƔF������܂��B

����ɓ����̍ۂɍ��������������X�萔���͔��|���̔��p���Ƃ��Ă̐��i�������̂ƍl�����邽�߁A�d���Ŋz�T���̑ΏۂƂ��邱�Ƃ͂ł��܂���B

�������A�ꕔ�̃J�[�h��Ђł́A�ڋq�̗a����������̈��������o���Ȃ������Ƃ��͔������̐U�����s��Ȃ��Ƃ��Ă���P�[�X������A���̍ۂɍ����������萔���͏����ȑ�������p�ƍl�����܂��̂ŁA�̑Ή��Ƃ��Ďd���Ŋz�T���̑ΏۂƂ��邱�Ƃ��ł��܂��B

�����X�_��̓��e�����\���m�F���ď������s���悤�ɂ��ĉ������B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D�s���Y�������Ƃ��̌Œ莑�Y�œ��̐��Z���̎�舵���ɂ��ċ����Ă��������B

���Ђ͕s���Y�Ƃ��c��ł���܂����A�s���Y�̔����̍ۂɊ��K�Ƃ��Ĕ��傩�甄��Ɉ��n�\����܂ł̌Œ莑�Y�ő����z�̋��K�̂��Ƃ���s���܂��B

�Ⴆ�A����22�N�̌Œ莑�Y�œ�120���~�ŕ���22�N3��31�����������̏ꍇ�A���傩�甄���4��1���`12��31���܂ł̓����ɉ��������Z���i120���~�~275��/365����904,109�~�j���x�����܂��B���̐��Z���ɂ��Ă͏���Ŗ@��ǂ̂悤�Ȏ�舵��������̂ł��傤���H

|

A�D

���_���猾���܂��ƁA�Œ莑�Y�œ��̐��Z���͕s���Y�i�����E�y�n���j�̏��n�Ή��̈ꕔ���\��������̂ƍl���܂��B

�܂�A����E���哖���ҊԂŌ���A�ŋ��̂��Ƃ�����Ă��邩�����ł̉ېł̑ΏۊO�Ƃ����F���������肩������܂��A�n���Ŗ@�ɂ����ČŒ莑�Y�ł̔[�ŋ`���҂͂��̔N1��1�����_�̏��L�҂Ƃ���Ă���A�N�̓r���ŏ��L�����ړ]�����Ƃ��Ă�����i�����L�ҁj�����̔N1�N�Ԃ̔[�ŋ`�������ƂɂȂ��Ă��܂��B

���̂��ߏ���Ŗ@��͂��̐��Z���̂��Ƃ�ɂ��Ă͐ŋ��ł͂Ȃ��{�̉��i�ɏ�悹���ꂽ��������̈ꕔ�����Ƃ肵���ƍl����̂ł��B

���������āA���������̍ۂ̐��Z���͔��傩�猩��ΉېŔ���A���傩�猩��ΉېŎd���ƂȂ�܂����A�y�n�����̏ꍇ�͔���ɔ�ېŔ���A����ɔ�ېŎd�������ꂼ�ꔭ�����邱�ƂƂȂ�܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D����23�N�x�̐Ő������ɂ��ċ����Ă��������B

���͌��l���Ƃ��o�c���Ă������ł͖ƐŎ��Ǝ҂ƂȂ��Ă���܂��B����23�N�x�̐Ő������Ŕ[�ŋ`���̔�����@�ɒlj�������ƕ����܂����B���̓��e�ɂ��ĊȒP�ɋ����ĉ������B

|

A�D

����̐Ő������̂�������ŊW�Ŏ�Ȃ��͎̂���2�ł��B

�E�ƐŎ��Ǝ҂̗v���̌�����(����Łj

�@���s���x�ł́A�O�X���̉ېŔ��㍂���P�疜�~�����ꍇ�ɏ���ł̔[�ŋ`������������i�ېŎ��Ǝ҂ƂȂ�j���ƂɂȂ��Ă��܂����A����̉����őO�X���̉ېŔ��㍂���P�疜�~�ȉ��ł��O���㔼���i�U�����j�̉ېŔ��㍂���P�疜�~����ꍇ�ɂ́A��������ېŎ��Ǝ҂ƂȂ�悤�ɗv������������܂��B

�@�������A�������Ǝ҂̎������S�ɂ��z�����A�ېŔ��㍂�ɑウ�đO���㔼���i�U�����j�̎x�����^�̊z�łP�疜�~�Ƃ̔�r���s�����Ƃ��ł��邱�ƂƂ���Ă��܂��B

�@�i��L�����͂��̔N���͂��̎��ƔN�x������25�N1��1���Ȍ�ɊJ�n������̂ɂ��ēK�p�\��j

�E�d���Ŋz�T�����x�ɂ����邢����u95�����[���v�̌�����(����Łj

�@���s���x�ł́A���Ǝ҂̎������S�ɔz������ϓ_����A�ېŔ��㊄����95���ȏ�i��ېŔ��㊄��5�������j�̏ꍇ�ɂ͑S�ẲېŎd���ꓙ�̐Ŋz�i����������Łj�ɂ��Ďd���Ŋz�T�����F�߂��Ă��܂����A���̐��x�̑Ώێ҂��P�N�Ԃ̉ېŔ��㍂���T���~�ȉ��̎��Ǝ҂Ɍ��肷�邱�ƂƂ���܂��B

�@���������āA����ȊO�̎��Ǝ҂͔�ېŔ��㍂�ɑΉ��������Ŋz���d���Ŋz�T�����珜�O����v�Z�����Ȃ���Ȃ�Ȃ��Ȃ�܂��B

�@�i��L�����͕���24�N4��1���Ȍ�ɊJ�n����ېŊ��Ԃ���K�p�\��j

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D���Ǝғ��Ɍ��������O�Ɏx�������K�̎�舵���ɂ��ċ����ĉ������B

�@���Ђł͖{�ЉƉ��̌��ݎ擾��\�肵�Ă���A�����ƔN�x�i�ېŊ��ԁj�Ɍ��Ǝ҂Ɛ������z52,500,000�~�̍H�������_��������邱�ƂƂȂ�܂����B�_��ɂ��ƌ����̊�����1�N��ŁA�_�Ɍ_����Ƃ���5,250,000�~�A����ɔ��N��ɒ��ԋ��Ƃ���21,000,000�~�̎x�����K�v�ɂȂ�܂��i������������ƔN�x���̎x���ƂȂ�܂��j�B

�@�����̊������̂͗����ƔN�x�i�ېŊ��ԁj�ƂȂ�\��ł����A�����ƔN�x�Ŏx�����_����E���ԋ��̏���Ŗ@��̎�舵���ɂ��ċ����ĉ������B

�@�܂��A�Ɖ��̐v�͌��Ǝ҂Ƃ͕ʂ̌��z�v�������ɐv��63���~�ň˗����Ă���A�����{�s�O�ɐv�}�̊������n�����邱�ƂƂȂ��Ă��܂��A���̐v���̎�舵���ɂ��Ă����킹�ċ����ĉ������B

|

A�D

�@��v��A���������O�Ɏx���������z�́u���݉�����v�Ƃ�������Ȗڂŏ�������A�����������Ɂu����/���݉�����v�Ɓu�����v����ɐU��ւ���d������邱�ƂɂȂ�܂��B

�@���q�˂̌_����A���ԋ��̎d���Ŋz�T���̎����ł����A����Ŗ@��30���1���ɂ����āu�ېŎd������s�������v�i���Œ莑�Y���ł́u���n���������v�j�̑�����ېŊ��ԂŎd���Ŋz�T�����s�����ƂƂ���Ă��܂��B

�@�]���āA���ېŊ��ԂŎx�������_����E���ԋ��ɂ��܂��ẮA���ېŊ��Ԃ̎d���Ŋz�T���̑ΏۂƂ��邱�Ƃ͂ł����A�������������闂�ېŊ��ԂŐŊz�T���̓K�p���邱�ƂƂȂ�܂��B

�@����A�v�������Ɏx�����v���Ɋւ��ẮA�v�}�̊������n�������ېŊ��Ԓ��ɍs���Ă��܂��̂ŁA���ېŊ��Ԓ��̎d���Ŋz�T���̑ΏۂƂ��邱�Ƃ��ł��܂��B

�@�܂��A���̐v���Ɋւ��ẮA��O�I�ɔ[�Ŏ҂��u���݉�����v�Ƃ��Čo�����A�{���̐Ŋz�T�����s���ׂ��v�}�̈��n������������ېŊ��Ԃł͎d���Ŋz�T���̑ΏۂƂ����A�_����E���ԋ��Ɠ��������̌��������������ېŊ��ԂŎd���Ŋz�T���̑ΏۂƂ��邱�ƂƂ��Ă���Ƃ��͂��̏������F�߂��邱�ƂƂ���Ă��܂��B

�i����Ŗ@��{�ʒB11�|3�|6�j

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D���۔�Ɋւ������ł̎�舵���ɂ��ċ����ĉ������B

�@���Ђł͐挎�A�������Ƃ��ď��i���Ӑ�Ɋe�R���~���Â������܂����B

�@�܂��A����悩��Ɨ����ĐV�K�J�Ƃ���m�l�ɑ��ċ��ꕕ�ƊJ�X�j���̉Ԃ�܂����B

�����̎x�����Ɋւ������ł̎�舵���ɂ��ċ����ĉ������B

|

A�D

�@�������A���Ε�̎����ɂ͓��Ӑ�ɏ��i���E�r�[�������邱�Ƃ����邩�Ǝv���܂��B

�@���i���E�r�[�����Ƃ��������i�؎蓙�̏��n�͏���ł̔�ېŎ���ɊY�����܂��̂ŁA�S�ݓX���ŏ��i���E�r�[�������w���������_�ł͎d���Ŋz�T���̑ΏۂƂ͂Ȃ�܂���B

�@�������g���ď��i�E�r�[�����w���������_�Ŏd���Ŋz�T���̓K�p���邱�Ƃ��ł��܂��i�����̑���ɏ��i�������g���ĕ����w�������ƍl���܂��B���g���g�p����ƕ������Ă�����̂ł���A�p���K�p��v���Ƃ��čw�����Ɏd���Ŋz�T���̑ΏۂƂ��邱�Ƃ��ł���Ƃ�����舵��������܂��j�B

�@�������Ȃ���A�����p�̏��i�����͍w�����ɔ�ېłŁA���̌�A���Ӑ�ɑ��^�����Ƃ��ɂ͕s�ېłƂȂ�܂��̂Ŏd���Ŋz�T���̑Ώۂ��邱�Ƃ͈�ł��܂���B

�@�܂��A���Ӑ�ɑ��ĊJ�X�j�A���T���̌c���������ڌ����Ŏx�������ꍇ�ɂ��Ή����̂Ȃ��s�ېŎ���ɊY�����܂��̂ŁA�d���Ŋz�T���̑ΏۂƂ��邱�Ƃ��ł��܂��A�J�X�j���̉Ԃ����Ƃ������Ƃł���A�Ԃ��w�����Ă���Ƃ��������������Ă��̍w��������d���Ŋz�T���̑ΏۂƂ��邱�Ƃ��ł��܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D���܂��ܓy�n�̏��n���������ꍇ�̏���ł̎�舵���ɂ��ċ����ĉ������B

�@���Ђ͓����ƔN�x���ɒ��N�ۗL���Ă����y�n�����n�������߁A�ʏ�̎��ƔN�x�Ɣ�ېŔ��㊄�����ɒ[�ɒႭ�Ȃ肻���ł��B

�@���̂܂܁A���ƔN�x���I������Ǝd���Ŋz�T���̋��z���ʏ�ɔ���Ȃ��Ȃ�Ǝv���̂ł����A�y�n����͌o���S���̖�������Ƃ��ē����Ă��邾���ŁA���̏]�ƈ��͑S���i�ېŁj���i�̔���Ɋւ���Ă���A�y�n�̏��n�ɌW��o����قƂ�ǂ���܂���B

�@���̂悤�ȃP�[�X�Œʏ�ʂ�̐Ŋz�v�Z���s�����Ƃ͎��Ԃɍ����Ă��Ȃ��Ǝv���܂����A�����~�ϋK��̂悤�Ȃ��̂͂���܂��B

|

A�D

�@���������Ƃ���A�ʏ�A�y�n�̏��n���ɂ��ېŔ��㊄�����ቺ����ƁA�d���Ŋz�T���̋��z�����Ȃ��Ȃ�܂��B

�ېŔ��㊄����95������(��1)�ɂȂ�Ɣ�ېŔ��㍂�ɑΉ��������Ŋz�̍T�����F�߂��Ȃ��Ȃ�܂��B

�@

��1�@24�N4��1���ȍ~�ɊJ�n����ېŊ��Ԃ���́A���̉ېŊ��Ԃ̉ېŔ��㍂��5���~�ȉ��ŁA�����̉ېŊ��Ԃ̉ېŔ��㊄����95���ȏ�̏ꍇ�ɂ̂ݑS�z�T�����F�߂���B

�@�i�ېŔ��㊄����95�������̏ꍇ�̏���ŐŊz�v�Z�ɂ��āj

�@Q�D��ېŔ��オ�����ꍇ�̋�̓I�Ȍv�Z���@�ɂ��ċ����ĉ������B

�@

�@�~�ϋK��Ƃ������Ƃł͂Ȃ��ł����A�ʑΉ������̋��ʑΉ������̏���ōT���z�v�Z�Ɋւ��Ắu�ېŔ��㊄���ɏ����銄���̓K�p���F�\�����v���o���邱�Ƃɂ��A���Ԃɂ������T���Ώێd���Ŋz�̌v�Z�����邱�Ƃ��\�ł��B

�@�u�ېŔ��㊄���ɏ����銄���v�Ƃ́A�ېŔ��㊄�����������I�Ȋ�ʼnېŁE��ېŋ��ʑΉ��̐Ŋz���Z�o�ł��銄��������ꍇ�ɁA�Ŗ������̏��F�ɂ�肻�̓K�p���\�ƂȂ����I�Ȋ����ł��B

�@�u�ېŔ��㊄���ɏ����銄���v�͉ېŔ��㊄���ɔ�ׂāA���ƕ��傲�ƁA���Əꂲ�ƁA����Ȗڂ��Ɠ��̏_��ȓK�p���\�ł��i�ېŔ��㊄���͈��ƈꊄ���j�B

�@����ɁA�Ŗ������̏��F�����邱�Ƃ��ł���A�����ʔ�Ȃ�ېŕ���Ɣ�ېŕ��傻�ꂼ��ɏ�������]�ƈ��̐l����]�������̊����A�������M��Ȃ�e����ł̓d�C�E�����̎g�p���̊�������p���A����ȊO�̔�ڂɂ��Ă͌����I�ȉېŔ��㊄�����g�p����Ƃ��������Ƃ��\�ł��B

�@�������Ȃ���A���̐��x�͂����܂ł��ʑΉ������ɂ��T���Ώێd���Ŋz���Z�o����ꍇ�̓���ł��邽�߁A�ېŔ��㍂5���~�ȉ��̎��Ǝ҂ɂ��đS�z�T�����\���ǂ�����95�������ꊇ���z�������ɂ��T���Ώێd���Ŋz�̌v�Z�ɂ́A�g�p���邱�Ƃ��ł��܂���B

�@���ۂɐŊz�v�Z�Ŏg�p�ł��邩�ǂ����́A�Ŗ������̏��F����Ȃ̂ł����A����̎���̂悤�Ɂu���܂��ܓy�n�̏��n���������ꍇ�̉ېŔ��㊄���ɏ����銄���̏��F�v�ɂ��Ă͈ȉ��̏����t�ŏ��F��F�߂邱�Ƃ����Œ�HP�̎��^��������W�Ŗ�������Ă��܂��B

�@�E�y�n�̏��n���P���̂��̂ł��邱�ƁB

�@�E���y�n�̏��n���Ȃ������Ƃ����ꍇ�ɂ́A���Ƃ̎��Ԃɕϓ����Ȃ��ƔF�߂��邱��(��2)

�@

�@���̏ꍇ�A����1����2�̊����̂����ꂩ�Ⴂ�����ɂ��ېŔ��㊄���ɏ����銄���̏��F��^���邱�ƂƂ��Ă��܂��B

�@1.���Y�y�n�̏��n���������ېŊ��Ԃ̑O3�N�Ɋ܂܂��ېŊ��Ԃ̒ʎZ�ېŔ��㊄��

�@2.���Y�y�n�̏��n���������ېŊ��Ԃ̑O�ېŊ��Ԃ̉ېŔ��㊄��

�@�Ȃ��A��L�u�ېŔ��㊄���ɏ����銄���v�ɂ��܂ł��Ȃ��A����Ŗ@��{�ʒB11�|2�|19�s���ʗp�̉ېŎd���ꓙ�������I�Ȋ�ɂ��敪�����ꍇ�t�ō����I�Ɏd���Ŋz�̍T�����ł���ꍇ�́A���̒ʒB�̎戵���ɂ��d���Ŋz�T���̌v�Z���s�����ƂƂ���Ă��܂��B

�@��2�@���Ƃ̎��Ԃɕϓ����Ȃ��ƔF�߂���ꍇ�Ƃ́A���Ǝ҂̉c�Ƃ̎��Ԃɕϓ����Ȃ��A���A�ߋ�3�N�Ԃōł������ېŔ��㊄���ƍł��Ⴂ�ېŔ��㊄���̍���5%�ȓ��ł���ꍇ�������܂��B

�@��3�@���́u�ېŔ��㊄���ɏ����銄���v�́A���܂��ܓy�n�̏��n���������ꍇ�ɂ��̎g�p���F�߂�����̂ł��邽�߁A�u�ېŔ��㊄���ɏ����銄���v���g�p�����ېŊ��Ԃ̗��ېŊ��Ԃɂ����ēK�p�p�~�͏o���̂��o���K�v�ł��B���ɒ�o���Ȃ��ꍇ�ɂ́A�Ŗ����������̏��F�̎�������s�����̂���Ă��܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D����24�N�ȍ~�̏���ł̉��������ɂ��ċ����ĉ������B

�@�ŋ߃j���[�X���ł�����ɏ���ŗ��̈����グ�������Ă��܂����A����ȊO�ɏ���Ŗ@�̉������ڂƂ��ė\�肳��Ă�����̂͂���̂ł��傤��?

|

A�D

�@����܂��B

�@����ŗ��̈����グ�͓����u�Љ�ۏ�E�ň�̉��v�v�̑f�Ă̒��Ŏ��グ���Ă���A�����_(24.3.31�j�ł��̒��̐Ő��������ڂɂ��Ă̖@�Đ����Ɍ����ė^��}�̋��c�������Ă���ł��B

�@�ŗ��̈����グ���͍̂����̊S�̍����Ƃ���ł����A����ȊO�ɂ������㒍�ӂ��Ȃ�������Ȃ��������ڂ����荞�܂�Ă��܂����̂ł��Љ�����Ǝv���܂��B

�C ���ƎҖƐœ_���x

(�) ���{��1,000 ���~�����̐V�ݖ@�l�Ɋւ���Ɛœ_���x�ɂ��āA�T���~���̉ېŔ��㍂��L���鎖�Ǝ҂����ږ��͊ԐڂɎx�z����@�l�i�e���A�֘A��Г����܂߂����{�̎����䗦��50�����̉�Ёj��ݗ������ꍇ�ɂ��ẮA���Y�ݗ����ꂽ�@�l�̐ݗ������Q�N�Ԃɂ��ẮA�ېŎ��Ǝ҂Ƃ���Ȃnj��s�̎��{��1,000 ���~�ȏ�̐V�ݖ@�l�ɑ���[�u�Ɠ��l�̑[�u���u����B

(�) (�)�ɊY�����邱�ƂƂȂ����ꍇ�̓͏o���̒�o�Ȃǂɂ��ď��v�̑[�u���u����B

�i���j��L�̉����́A����26�N�S���P���Ȍ�ɐݗ������@�l�ɂ��ēK�p����B

�� �ȈՉېŐ��x

�@�ȈՉېŐ��x�݂̂Ȃ��d�����ɂ��ẮA���ʁA�����x�Ɋւ�����Ԓ������s�����Ƃ���A�Ǝ�ɂ���ẮA�݂Ȃ��d�����̐��������ۂ̎d������啝�ɏ����Ă���ɂ��邱�Ƃ��m�F���ꂽ�B����A�X�Ȃ���Ԓ������s���A���̌��ʂ����܂�����ŁA�݂Ȃ��d�����̐����ɂ��ĕK�v�Ȍ��������s�����̂Ƃ���B

�n ���Ԑ\�����x

(�) ���Ԑ\���`���̂Ȃ����O�̉ېŊ��Ԃ̊m�����Ŋz�i�n������ł��܂ށB�j��60 ���~�ȉ��̎��Ǝ҂̂����A����I�ɒ��Ԑ\�����s���ӎv��L���鎖�Ǝ҂ɂ��āA�C�ӂ̒��Ԑ\���i�N�P��E�����j���\�Ƃ��鐧�x������B

�i���j��L�̉����́A����26�N�S���P���Ȍ�ɊJ�n����ېŊ��ԂɌW����̂ɂ��ēK�p����B

(�) ����ł̒��Ԑ\���i�N�P��A�R��11��j�ɌW��m�����Ŋz�̍Œ�z�ɂ��ẮA����Ŋz�ƒn������Ŋz�����킹���z�����s�̍Œ�z�Ɠ���Ƃ��邱�Ƃ���{�Ƃ��Ē�������B

�@

�@���ɉe�����傫�����̂��u�C ���ƎҖƐœ_���x�v�̉����ŁA���̉����ɂ��ېŔ���T���~�����Ƃ̎q��Ђ͎��{���z�Ɋւ�炸�ݗ�1���ڂ���ېŎ��Ǝ҂Ƃ���邱�ƂƂȂ�܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D�L�����Z�����̎�舵���ɂ��ċ����ĉ������B

�@����A��Ђ̏o���̂��߃r�W�l�X�z�e���̗\������Ă����̂ł����A�}篕ʂ̗\�肪����L�����Z�����邱�ƂɂȂ�܂����B�\�Ă����r�W�l�X�z�e���ł͂R���O�`�����܂ł̃L�����Z���ɂ��ăL�����Z����3000�~�����邱�ƂɂȂ��Ă����̂ŁA���̒ʂ�x�������̂ł�������łł͂��̃L�����Z�������ېŎd����ƍl���Ă����̂ł��傤���H?

|

A�D

�@����Ŗ@�ɂ����ď���ł̉ېŎ���Ƃ���邽�߂ɂ́A�Ή����̂������ł��邱�Ƃ��O��ƂȂ�܂��B

�@��ʓI�ɏh���{�݂̃L�����Z�����͂��̏h���{�ݑ��ɑ���편���v�̕�U�ƍl�����邽�߁A�L�����Z�����Ɩ̒i�z�e���̃T�[�r�X�j�ɖ����ȑΉ��W������Ƃ͔F�߂��܂���B

�@���������āuQ���Q��������������ꍇ�̉ېŊW�ɂ��ċ����ĉ������B�v�Ɠ����悤�ɏ���Ŗ@��͑Ή����̂Ȃ��s�ېŎ���ƂȂ�A�ېŎd����ɂ͂Ȃ�Ȃ����̂Ǝv���܂��B

�@�������Ȃ���A����ɃL�����Z�����ƌ����Ă��A���̃L�����Z���������̎����萔���̂��߂̔�p�ƍl������ꍇ���́A�L�����Z�����Ɩ̒i���̂��߂̎����j�̊ԂɑΉ��W�����܂�邱�ƂɂȂ�A�ېŎd����ɊY�����邱�Ƃ�����܂��̂ŁA�����������悭�m�F���Ĕ��f����悤�ɂ��ĉ������B

�@

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D�����ɉ�Ђ̏��i���������i�Ŕ̔����悤�Ǝv���܂����A������肪����܂����H

�@���Ђ͎q���p�ߋ�̔̔��Ƃ��c��ł��銔����Ђł��B�N�x���ɔ���c�������i��(1����̔����z1���~�A�d�����z6000�~�j�̈ꕔ������Ə]�ƈ��ɔ̔����邱�ƂƂȂ�܂����B�����̐l�Ԃł��̂Œʏ�̉��i���������z�Ŕ̔�����\��Ȃ̂ł����A�Ŗ��㉽����肪����ł��傤���H

|

A�D

�@�����ɑ��鏤�i�̊����̔��͒�z���n�ɊY������\��������܂��B

�@�@�l�����Ђ̖����ɑ��ĒI�����Y�ȊO�̎��Y�����n�����ꍇ�A���̏��n���z��������50�������̏ꍇ�ɂ́A��z���n�ɊY���������ŏ��n�������̂Ƃ݂Ȃ���܂��B

�@�Ȃ��A���n�������Y���I�����Y�̏ꍇ�ɂ́A���̏��n���z��(1�j�ʏ�̔̔����z��50���ȏ�@���@(2�j(�ېŁj�d�����z�ȏ�łȂ���A��z���n�ɊY���������i�ʏ�̔̔����z�j�ŏ��n�������̂Ƃ݂Ȃ���܂��B

�@��Ђ̏ꍇ�A�̔����z1���~�E�d�����z6000�~�̏��i������Ɋ����̔�����Ƃ������Ƃł��̂ŁA1���~�~50����5000�~��6000�~�A�ƂȂ���n���z��6000�~�ȏ�ɐݒ肵�Ȃ���Ώ���Ŗ@���1���~�ŏ��n�������̂Ƃ݂Ȃ���Ă��܂��܂��i���n���z��5,000�~�`5,999�~�ɂ����ꍇ�A(1)�̏����̓N���A���邪(2)�̏����Ɉ���������j�B

�@���Ȃ݂ɂ��̋K��͖����i�@�l�Ŗ@��݂̂Ȃ��������܂ށj�ɑ�����n�݂̂ɓK�p�����K��ł��̂ŁA�]�ƈ��ւ̔̔���l���Ǝ�ɑ��Ă͓K�p������܂���̂ŁA�����Ӊ������B

�@

�@

>>�y�[�W�g�b�v�ɖ߂�

|

Q�D���Y�����������ۂ̏���ł̎�舵���ɂ��ċ����ĉ������B

�@���Ђ͉^���Ƃ��c�ފ�����Ђł��B��N�A�Ɩ��p�Ɏg�p���Ă����ԗ���F�l���c��A�Џ��L�̎ԗ��ƌ������܂����B���`�̏����������s�����݂̂ŁA���ɋ��K�̂����͂���܂���ł����̂ŁA����łɗ^����e�����������̂ƍl���č\���܂���ł��傤���B

|

A�D

�@�������B����Ŗ@�ł͎��Y�̌������u���R�Ɂv���Y�̔����ƍl���Ă���A���n�̈�`�ԂƑ����Ă��܂��̂ŁA������̎���͏���ł̉ېŎ���ƂȂ�܂��B

�@�܂�́A���Ђ̎ԗ������Ή��Ƃ���A�Ђ�����K�ł͂Ȃ����Y�iA�Ўԗ��j��������ƍl�����܂��B

�@���̏ꍇ�̑Ή��i�ېŔ��㍂�Ɍv�シ�ׂ����z�j�͌����ɂ��擾����A�Ђ̎ԗ��̌������̎����ƂȂ�܂��B

�@���Ȃ݂Ɍ����̏ꍇ�A����(���Ўԗ����p�j�Ɠ����Ɏd��(A�Ўԗ��w���j���������邱�ƂɂȂ�܂��̂ŁA����̃P�[�X���ېŔ��㍂�Ɠ��z�̉ېŎd�������v�コ��܂��B

�@

�@

>>�y�[�W�g�b�v�ɖ߂�

|

�����������ݒn�� �����������ݒn��

�@��541-0052

�@���s��������y���P���ڂT�ԂW��

�@�{��DS�r��802����

�@����������v������

�@�������BEP�}�l�W�����g

�@TEL�F06-4256-3861

�@ �@�A�N�Z�X���@�̓R�`�� �@�A�N�Z�X���@�̓R�`�� |

�Ŗ��E��v �Ŗ��E��v

�E�o���V�X�e���̍\�z�i���v���x���A��v�\�t�g�̓����E�w���j

�E�e��o�c���́E�R���T���e�B���O�Ɩ�

�E�Ŗ����ނ̍쐬�E�Ŗ��㗝�Ɩ�

�u�Ŗ��E��v�v�ڍׂ̓R�`�� |

������ ������

�E������v����

�E�����ő�V�~�����[�V����

�E��p�҈琬�x��

�u������v�ڍׂ̓R�`�� |

���X�N�� ���X�N��

�E�@�l�o�c�҂̂��߂Ɍo�c���X�N�����O�\�z�B

�l�X�Ȍ`�̃��X�N�������Ă������܂��B

�u���X�N��v�ڍׂ̓R�`�� |

|